|

В процессе анализа финансового состояния используют следующие основные показатели ликвидности.

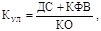

. Коэффициент абсолютной ликвидности исчисляется как отношение денежных средств и быстрореализуемых ценных бумаг (денежные эквиваленты) к краткосрочной задолженности.

где ДС - денежные средства, руб.; КФВ - краткосрочные финансовые вложения, руб.; КО - краткосрочные обязательства, руб.

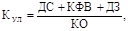

. Уточненный (промежуточный) коэффициент ликвидности определяется как отношение денежных средств, высоколиквидных ценных бумаг и дебиторской задолженности (раздел II актива баланса) к краткосрочным обязательствам. Этот показатель характеризует ту часть текущих обязательств, которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Данный коэффициент рассчитывается по формуле:

(2) (2)

где ДЗ - краткосрочная дебиторская задолженность, руб.

. Общий коэффициент ликвидности (коэффициент покрытия, коэффициент текущей ликвидности) представляет собой отношение всех оборотных активов к краткосрочным обязательствам. Он позволяет установить, в какой кратности оборотные активы покрывают краткосрочные обязательства. Чем больше величина оборотных активов по отношению к текущим пассивам, тем больше уверенность, что существующие обязательства будут погашены за счет имеющихся активов. Коэффициент рассчитывается по следующей формуле:

где ОА - оборотные активы, руб.

Важно иметь в виду, что значение коэффициента текущей ликвидности колеблется по отраслям и зависит от ряда факторов, в первую очередь оборотных активов и их ликвидности.

Более подробный анализ текущей платежеспособности предполагает использование дополнительных инструментов, позволяющих уточнить результаты анализа. Главными вопросами, которые должны быть выяснены при таком анализе, являются следующие:

качественный состав оборотных активов и краткосрочных обязательств;

скорость оборота оборотных активов и ее соответствие скорости оборота текущих пассивов;

учетная политика оценки статей активов и пассивов [41].

Для анализа текущей платежеспособности очень важной является динамика показателя, характеризующего разность оборотных активов и краткосрочных обязательств. Данный показатель получил название чистых оборотных активов (собственный оборотный капитал, чистый оборотный капитал):

где ПК - сумма собственного капитала и долгосрочных пассивов, руб.; ВА - внеоборотные активы.

В процессе анализа данного показателя, прежде всего, следует оценить причины его изменения, имея в виду, что его систематический рост может свидетельствовать об избыточной величине собственного оборотного капитала, а снижение может характеризовать недостаточность собственных оборотных средств.

17. Показатели финансовой устойчивости организации, методика их расчета и анализа.

Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость. Она характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием в процессе текущей (операционной) деятельности.

Анализ финансовой устойчивости на определенную дату (конец квартала, года) позволяет установить, насколько рационально предприятие управляет собственными и заемными средствами в течение периода, предшествующего этой дате.

То есть финансовая устойчивость предприятия - это такое состояние ее финансовых ресурсов, их распределения и использования, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

В ходе производственного процесса на предприятии происходит постоянное пополнение запасов товарно-материальных ценностей. В этих целях используются как собственные оборотные средства, так и заемные источники (краткосрочные кредиты и займы). Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости: излишек (+), недостаток (-) собственных оборотных средств, излишек (+), недостаток (-) собственных и долгосрочных источников финансирования запасов, излишек (+), недостаток (-) общей величины основных источников покрытия запасов.

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.