|

Проведя анализ, необходимо сделать следующие выводы:

· Доля себестоимости в составе выручки колеблется от 86,85% до 97,94%, т.е. в 2011 году почти равна самой выручке, что сказывается на снижении величины валовой прибыли;

· На этапе определения прибыли (убытков) от продаж имеются только управленческие расходы, составляющие в 2010 году 14,45%, которые отрицательно влияют и ведут к убыткам в сумму 30 тыс.руб, но в 2011 году ситуация изменилась и прибыль предприятия составила 71 тыс.руб., как показал горизонтальный анализ в относительной величине это изменение равно 336,67%;

· Прибыль до налогообложения в 2010 году была равна 33 тыс. рублей и возросла на 63,63%, что связано с уменьшением прочих расходов в 2011 году на 82,11%.

Необходимо изучить показатели рентабельности, которые характеризуют финансовые результаты и эффективность деятельности предприятия. Рассмотрим наиболее важные финансовые коэффициенты рентабельности и деловой активности, получаемые при различных вариантах знаменателя относительного показателя.

Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

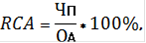

1. Рентабельность активов:

где ЧП - чистая прибыль;

- средняя величина активов за период. - средняя величина активов за период.

Коэффициент характеризует отдачу от использования всех активов организации и показывает способность организации генерировать прибыль без учета структуры его капитала, качество управления активами. Показывает сколько приходится прибыли на каждый рубль, вложенный в имущество организации.

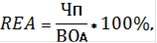

. Рентабельность оборотных активов:

где ОА - оборотные активы.

Показывает возможности предприятия в обеспечении прибыли за счет используемых оборотных средств компании.

. Рентабельность внеоборотных активов:

где ВОА - внеоборотные активы.

Показывает способность предприятия обеспечивать прибыль посредством используемых основных средств компании.

. Рентабельность собственного капитала:

где - средняя величина собственного капитала.

Это важнейший финансовый показатель отдачи для любого собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя «рентабельность активов <http://www.audit-it.ru/finanaliz/terms/performance/return_on_assets.html>», данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

. Рентабельность инвестированного капитала:

где ДО - долгосрочные обязательства;

П - прибыль до налогообложения и процентов.

Показатель отдачи от вовлеченного в коммерческую деятельность собственного капитала организации и долгосрочно привлеченных средств (долгосрочных кредитов, займов).

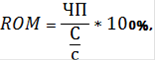

. Рентабельность продукции:

где С/с - себестоимость продаж.

7. Рентабельность производства:

Коэффициент показывает, сколько прибыли предприятие имеет с каждого рубля, затраченного на производство и реализацию продукции.

. Рентабельность продаж:

где ВР - выручка;

П - прибыль до вычета процентов и налогов.

Рентабельность продаж является индикатором ценовой политики <http://ru.wikipedia.org/wiki/%D0%A6%D0%B5%D0%BD%D0%BE%D0%B2%D0%B0%D1%8F_%D0%BF%D0%BE%D0%BB%D0%B8%D1%82%D0%B8%D0%BA%D0%B0> компании и её способности контролировать издержки <http://ru.wikipedia.org/wiki/%D0%98%D0%B7%D0%B4%D0%B5%D1%80%D0%B6%D0%BA%D0%B8>. Этот коэффициент показывает долю прибыли <http://ru.wikipedia.org/wiki/%D0%9F%D1%80%D0%B8%D0%B1%D1%8B%D0%BB%D1%8C> в каждом заработанном рубле.

Перейти на страницу: 1 2 3 4 5 6 7 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.