|

Прежде всего, стоит отметить рост величины валюты баланса на протяжении рассматриваемого периода (с 1611 тыс. руб. в 2010 г. до 1709 тыс. руб. в 2011 г.), что демонстрирует рост масштабов деятельности предприятия, сопровождающийся одновременным изменением пропорций внутри актива и пассива. Большую долю в составе валюты баланса занимают в активе - оборотные активы (в 2010 году - 94,97%, в 2011 году - 92,98%), в пассиве - краткосрочные обязательства. Данное обстоятельство (опережающие темпы роста ОА над ВОА) говорит о том, что происходит рост эффективности использования основных средств.

Темпы роста валюты баланса незначительно различаются по отчётным периодам на 6,08%; величина основных средств в относительном выражении уменьшается на 11,11%.

Наибольшую долю в оборотных активах имеют строка запасов, а также строка краткосрочной дебиторской задолженности;

Кредиторская задолженность имеет разную динамику изменения на протяжении рассматриваемого периода, но основная её доля приходилась на задолженность перед поставщиками и подрядчиками ( 56,67% и 49,85% в разные периоды времени);

Следующим шагом в анализе финансового состояния является анализ структуры активов предприятия. Применяя формулу (1) найдем коэффициент соотношения оборотных и внеоборотных активов предприятия. Для этого построим таблицу 2.3

Таблица 2.3 Анализ структуры активов тыс.руб. |

Показатели |

Абсолютные величины |

Удельные веса (%) в общей величине активов |

Изменения | | |

2010 г. |

2011 г. |

2010 г. |

2011 г. |

В руб. |

В % | |

I. Внеоборотные активы |

81 |

120 |

5,03 |

7,02 |

39 |

48,15 | |

II. Оборотные активы |

1530 |

1589 |

94,97 |

92,98 |

59 |

3,86 | |

Итого активов |

1611 |

1709 |

100 |

100 |

98 | | |

Коэффициент соотношения ОА и ВОА |

18,9 |

13,2 |

Х |

Х |

-5,7 |

Х |

По данным табл. 2.3 видно, что коэффициент соотношения оборотных и внеоборотных активов за отчетный период уменьшился. Внеоборотные активы предприятия увеличились на 39 тыс. руб., оборотные активы также увеличились на 59 тыс. руб. Доля оборотного капитала увеличилось на 3,86 %, а основного почти на 50% . Если в 2010 году на 1 рубль основного капитала приходилось 18,9 рублей оборотного капитала, то в 2011 году - 13,2 рубля, что способствует снижению оборачиваемости и малоэффективному его использованию.

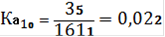

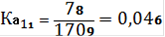

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств. Проанализируем пассив баланса ООО ПК «Фогейт». Структуру пассивов характеризует коэффициент автономии (Ка) и коэффициент соотношения заемных и собственных источников (Кз/с). Вычислим их используя формулы 2 и 3.

Нормальное ограничение для коэффициентов: Ка ³ 0,5, Кз/с £ 1. В нашем случае данные коэффициенты не попадают под нормальное ограничение. Это означает, что обязательства ООО ПК «Фогейт» не могут быть покрыты собственными средствами. Рост коэффициент автономии свидетельствует об увеличении финансовой независимости предприятия.

Анализ финансовой устойчивости позволяет установить, насколько рационально предприятие управляет собственным и заемным капиталом. Важно, чтобы состав и структура собственных и заемных источников средств отвечали стратегическим целям развития предприятия, т. к. недостаточная финансовая устойчивость может привести к его неплатежеспособности, т. е. отсутствию денежных средств, необходимых для расчетов с внутренними и внешними партнерами, а также с государством. В то же время наличие значительных остатков свободных денежных средств часто усложняет деятельность предприятия за счет их иммобилизации в излишние материально-производственные запасы и затраты.

Перейти на страницу: 1 2 3 4 5 6 7 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.