|

Согласно этому закону дело о банкротстве может быть возбуждено арбитражным судом при следующих условиях:

) требования к должнику - юридическому лицу в совокупности составляют не менее 100 тыс. руб., к должнику-гражданину - не менее 10 тыс. руб.;

) обязательства по удовлетворению требований кредиторов не исполнены должником в течении трёх месяцев с даты, когда они должны быть погашены.

Принятию действующего закона о несостоятельности (банкротстве) предшествовали ещё два закона. Закон РФ от 19 января 1992 г. № 3929-1 "О несостоятельности (банкротстве) предприятий" утратил свою силу в связи с введением в действие с 1 марта 1998 г. Федерального закона от 8 января 1998 г. № 6-ФЗ "О несостоятельности (банкротстве)". Первым законом в качестве критерия банкротства использовалась категория "неоплатность". В развитии закона о несостоятельности 1992 г. вышел целый пакет нормативных актов, в том числе постановление Правительства РФ от 20 мая 1994 г. № 498 "О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий", которым введено понятие неудовлетворительной структуры Баланса, характеризуемое таким состоянием активов и обязательств, которое не позволяет организации в полном объёме и своевременно выполнить обязательства перед кредиторами.

Указанным постановлением была утверждена система критериев для определения неудовлетворительной структуры Баланса:

) коэффициент текущей ликвидности

Ктл  ; ;

) коэффициент обеспеченности собственными средствами

Косс

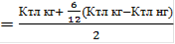

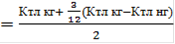

) коэффициент восстановления (утраты) платёжеспособности

Квосст  ; ;

Кутр  , ,

Где Ктл нг - значение коэффициента текущей ликвидности на начало года;

Ктл кг - значение коэффициента текущей ликвидности на конец года.

Основанием для признания структуры Баланса неудовлетворительной, а предприятие - неплатёжеспособным является выполнение одного из двух условий:

) коэффициент текущей ликвидности на конец отчётного периода имеет значение < 2;

) коэффициенты обеспеченности собственными средствами на конец отчётного периода имеет значение < 0,1.

Если хотя бы один из коэффициентов имеет значение меньшее установленных нормативов, то рассчитывается коэффициент восстановления платёжеспособности (при этом цифра 6 в формуле расчёта показателя означает период восстановления платёжеспособности, равной шести месяцам).

При Квосст ≥ 1 у организации имеется возможность восстановить платёжеспособность; при Квосст < 1 такой возможности нет.

Если первые два коэффициента равны или превышают значения установленных нормативов, то рассчитывается коэффициент утраты платёжеспособности (цифра 3 в формуле расчёта показателя означает период утраты платёжеспособности, равный трём месяцам).

При Кутр ≥ 1 у предприятия есть возможность не утратить свою платёжеспособность; при Кутр < 1 имеется риск её утраты.

Перейти на страницу: 1 2 3 4 5 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.