|

, (26) , (26)

На длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы.

К внешним факторам относятся:

отраслевая принадлежность;

сфера деятельности организации;

масштаб деятельности организации;

влияние инфляционных процессов;

характер хозяйственных связей с партнерами.

К внутренним факторам относятся:

эффективность стратегии управления активами;

ценовая политика организации;

методика оценки товарно-материальных ценностей и запасов.

Коэффициенты рентабельности позволяют судить об интенсивности использования ресурсов предприятия, о его способности получать доходы и прибыль [60, с.504].

Одним из синтетических показателей экономической деятельности организации в целом является экономическая рентабельность, его еще принято называть рентабельностью активов. Рентабельность активов оценивает эффективность использования предприятием своих активов, то есть, сколько чистой прибыли приходится на 1 рубль актива:

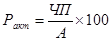

, (27) , (27)

где Ракт. - рентабельность активов,

ЧП - чистая прибыль,

А - активы (среднегодовая величина)

Рентабельность продаж показывает долю прибыли от продаж в выручке от продаж, то есть показывает эффективность деятельности предприятия, рассчитывается по формуле:

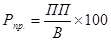

, (28) , (28)

где Рпр. - рентабельность продаж,

ПП - прибыль от продаж,

В - выручка от продаж.

Рентабельность производства характеризует эффективность производства на данном предприятии и показывает, сколько чистой прибыли дает каждый затраченный на производство продукции, рассчитывается по формуле:

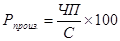

, (29) , (29)

где Рпроизв. - рентабельность производства,

С - себестоимость продукции.

Рентабельность собственного капитала характеризует эффективность использования предприятием собственного капитала, рассчитывается по формуле:

, (30) , (30)

где Рск - рентабельность собственного капитала.

СК - собственный капитал.

Чтобы оценить результаты деятельности организации в целом и проанализировать ее сильные и слабые стороны, необходимо синтезировать показатели, причем таким образом, чтобы выявить причинно-следственные связи, влияющие на финансовое положение и его компоненты.

Несмотря на наличие большого количества всевозможных методов, и методик, позволяющих прогнозировать наступление банкротства предприятия с той или иной степенью вероятности, в этой области чрезвычайно много проблем.

Необходимо рассмотреть недостатки конкретных методик прогнозирования банкротства [51, с.21].

Среди качественных методик уделяется наибольшее внимание рассмотрению трех моделей Э. Альтмана. Первая рассмотренная модель - двухфакторная - отличается простотой и возможностью ее применения в условиях ограниченного объема информации о предприятии, что как раз и имеет место в нашей стране.

Но данная модель не обеспечивает высокую точность прогнозирования банкротства, так как учитывает влияние на финансовое состояние предприятия коэффициента покрытия и коэффициента финансовой зависимости и не учитывает влияния других важных показателей (рентабельности, отдачи активов, деловой активности предприятия).

В связи с этим ошибка прогноза с помощью двухфакторной модели оценивается интервалом Z = 0,65. Кроме того, про весовые значения коэффициентов и постоянную величину, фигурирующую в данной модели, известно лишь то, что они найдены эмпирическим путем. По этой причине справедливы, по всей вероятности, для США, причем для США 60-х и 70-х гг. В связи с этим они не соответствуют современной специфике экономической ситуации и организации бизнеса в России, в том числе отличающейся системе бухгалтерского учета и налогового законодательства и т. д. [51, с.24].

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.