|

В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные [43, с.136].

Следующим этапом анализа ликвидности и платежеспособности является анализ относительных показателей - коэффициентов ликвидности и платежеспособности [45, с.71]:

коэффициент текущей ликвидности - отражает достаточность у предприятия оборотного капитала, который может быть использован им для погашения своих краткосрочных обязательств, или в какой мере текущие обязательства обеспечены текущими активами организации:

(2) (2)

где ОА - оборотные активы;

КО - краткосрочные обязательства;

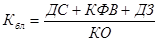

коэффициент быстрой ликвидности характеризует ту часть текущих обязательств, которая может быть погашена не только за счет денежных средств, краткосрочных финансовых вложений, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы, оказанные услуги:

(2) (2)

где ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

ДЗ - дебиторская задолженность;

коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена на дату составления баланса (срочно) или в ближайшее время:

(3) (3)

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Необходимо определить, какие абсолютные показатели отражают сущность устойчивости финансового состояния. Ответ связан с балансовой моделью, из которой исходит анализ.

Долгосрочные пассивы (кредиты и займы) и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения и другие внеоборотные активы. Для выполнения условия платежеспособности необходимо, чтобы денежные средства и средства в расчетах, а также материальные оборотные активы покрывали краткосрочные пассивы.

На практике следует соблюдать следующее соотношение:

ОА < (СК × 2 - ВА) (4)

где ОА - оборотные активы;

СК - собственный капитал;

ВА - внеоборотные активы.

Для более детального анализа используется совокупность показателей:

коэффициент капитализации (плечо финансового рычага) показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств:

(5) (5)

где ЗК - заемный капитал;

коэффициент обеспеченности собственными источниками финансирования показывает, какая часть оборотных активов финансируется за счет собственных источников:

(5) (5)

коэффициент финансовой независимости (автономии) показывает удельный вес собственных средств в общей сумме источников финансирования:

Перейти на страницу: 1 2 3 4 5 6 7 8 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.