|

Операционный рычаг.

Операционный рычаг - количественная оценка изменения прибыли в зависимости от изменения объема реализации. Операционный рычаг показывает степень чувствительности валовой прибыли к приросту выручки от продаж.

Пример. Допустим, выручка от продаж N изменилась на 10%.

= 1000 тыс. руб., = 1000 тыс. руб.,

(9) (9)

(выручка увеличил ась на 10%). В базисном варианте прибыль составляла 150 тыс.руб. (ПО= 150 тыс. руб.). Тогда

(10) (10)

где   зависит от того, что оказалось причиной изменения выручки (рост цен или рост объема выпуска продукции). зависит от того, что оказалось причиной изменения выручки (рост цен или рост объема выпуска продукции).

. Увеличились цены, тогда  = 1100 - (1000 - 150) = 250 тыс. руб., т.е. возрастет в 1,66 раза. = 1100 - (1000 - 150) = 250 тыс. руб., т.е. возрастет в 1,66 раза.

.  = =  , т.е. цены неизменны, а рост выручки обеспечен увеличением объема выпуска и продаж. При этом для расчета прибыли надо знать размер постоянных и переменных расходов в базовой выручке. , т.е. цены неизменны, а рост выручки обеспечен увеличением объема выпуска и продаж. При этом для расчета прибыли надо знать размер постоянных и переменных расходов в базовой выручке.

Пусть в выручке от продаж расходы составят 850 тыс. руб. ( -  ), в том числе 500 тыс. руб. - переменные и 350 тыс. руб. условно-постоянные. ), в том числе 500 тыс. руб. - переменные и 350 тыс. руб. условно-постоянные.

Тогда при росте выручки на 10% прибыль составит: 1100 - (350 + 500*1,1) = 200 тыс. руб., т.е. увеличивается не в 1,66 раза, как при росте цен, а только в 1,33 раза.

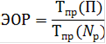

Эффект операционного рычага (ЭОР) показывает, на сколько процентных пунктов увеличивается прибыль при изменении выручки на процентный пункт:

(11) (11)

где   - темп прироста показателя. - темп прироста показателя.

При росте выручки на 10% за счет роста цен на 10% прибыль увеличивается в 1,66 раза, т.е. прирост составит ((250-150)/150)*100=66%.

Темп прироста прибыли в 6,6 раза превышает темп прироста выручки (прирост выручки по условиям примера составляет 10%):

ЭОР=66/10=6,6.

Наоборот, в случае снижения выручки на 10% прибыль уменьшается:

=1000-100=900 тыс. руб., =1000-100=900 тыс. руб.,  =900-850=50 тыс. руб. =900-850=50 тыс. руб.

Темп снижения прибыли: ((150-50)/150)*100=66%.

Операционный рычаг характеризует степень риска организации при снижении выручки от продаж.

Если рост выручки обеспечивается ростом объема продаж, то соотношение темпов прироста прибыли и выручки, как было показано выше, определяется с учетом переменных затрат.

Прибыль растет в 1,33 раза, т.е. темп прироста: ((200-150)/150)*100=33%.

Расчеты показывают, что организация рискует прибылью меньше, если выручка от реализации возрастает за счет роста объема реализации при неизменных ценах.

Полученные соотношения показывают важность сохранения, и роста рынков сбыта продукции. В приведенном примере рост цен при сокращении объемов продаж на 10% (потеря 10% рынка) привело к сокращению прибыли на 66%.

Перейти на страницу: 1 2 3 4 5 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.