|

Прибыль от продажи продукции (работ, услуг) в организации становится объектом особого внимания.

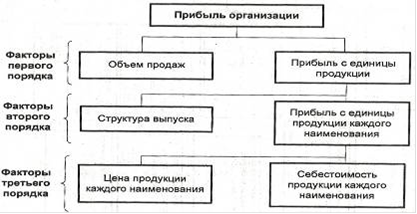

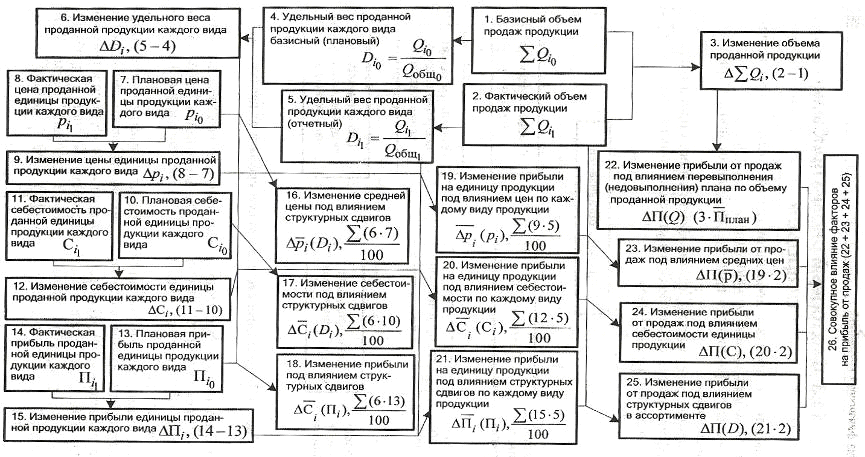

Проведение факторного анализа прибыли от продаж (рис. 2, 3.) позволяет:

• оценить резервы повышения эффективности производства;

• сформировать управленческие решения по использованию производственных факторов.

Рис. 2. Факторная система анализа прибыли от продаж

Прибыль от продажи продукции в целом по организации зависит от четырех факторов: объема продаж продукции в натуральных измерителях (Q), структуры продукции (D), себестоимости (С) и уровня цен (р).

Основными источниками анализа прибыли служат данные аналитического бухгалтерского учета по счетам: 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (убыток)»; финансовой отчетности: «Отчет о прибылях и убытках» - (форма №2), «Отчет о движении капитала» (форма №3), «Приложения к бухгалтерскому балансу» (форма №5), данные финансового плана.

Рис. 3. Факторный анализ прибыли

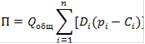

Модель зависимости прибыли от перечисленных факторов имеет следующий вид:

(1) (1)

где n - число наименований изделий в номенклатуре продукции.

Для упрощения процедуры анализа прибыли рекомендуется следующий порядок расчета:

) оценивается влияние общего объема продаж продукции и прибыли от единицы продукции на прибыль;

) рассчитывается влияние структурных сдвигов и удельной прибыли по каждому наименованию продукции на усредненную сумму прибыли на единицу продукции;

) рассматривается влияние цены продаж и себестоимости на прибыль от единицы продукции по каждому наименованию.

Основным аналитическим способом решения факторной модели в рассмотренном подходе служит метод абсолютных разниц.

Для примера в табл. 1 приведен расчет. Средняя цена, себестоимость и прибыль от единицы продукции рассчитаны в таблице как средневзвешенные величины. Рассмотрим влияние изменений в цене и себестоимости продукции на прибыль.

Табл. 1. Данные для расчета влияния структурных сдвигов на изменение средневзвешенной цены, себестоимости и прибыли |

Вид продукции |

Удельный вес продукции за период, % |

Цена, руб. |

Себестоимость |

Прибыль, руб. | | |

Базис |

Отчет |

Отклон-я |

План |

Отклон-я |

План |

Отклон-я |

План |

Отклон-я | |

А |

35,3 |

42,1 |

+6,8 |

193 |

+77 |

149 |

+95 |

44 |

-18 | |

Б |

23,5 |

26,3 |

+2,8 |

545 |

+45 |

483 |

+66 |

62 |

-21 | |

В |

41,2 |

31,6 |

-9,6 |

178 |

+115 |

115 |

+117 |

63 |

-2 | |

Итого |

100 |

100 |

0 |

270* |

+92* |

214 |

+107 |

56 |

-15 |

Перейти на страницу: 1 2 3 4 5 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.