|

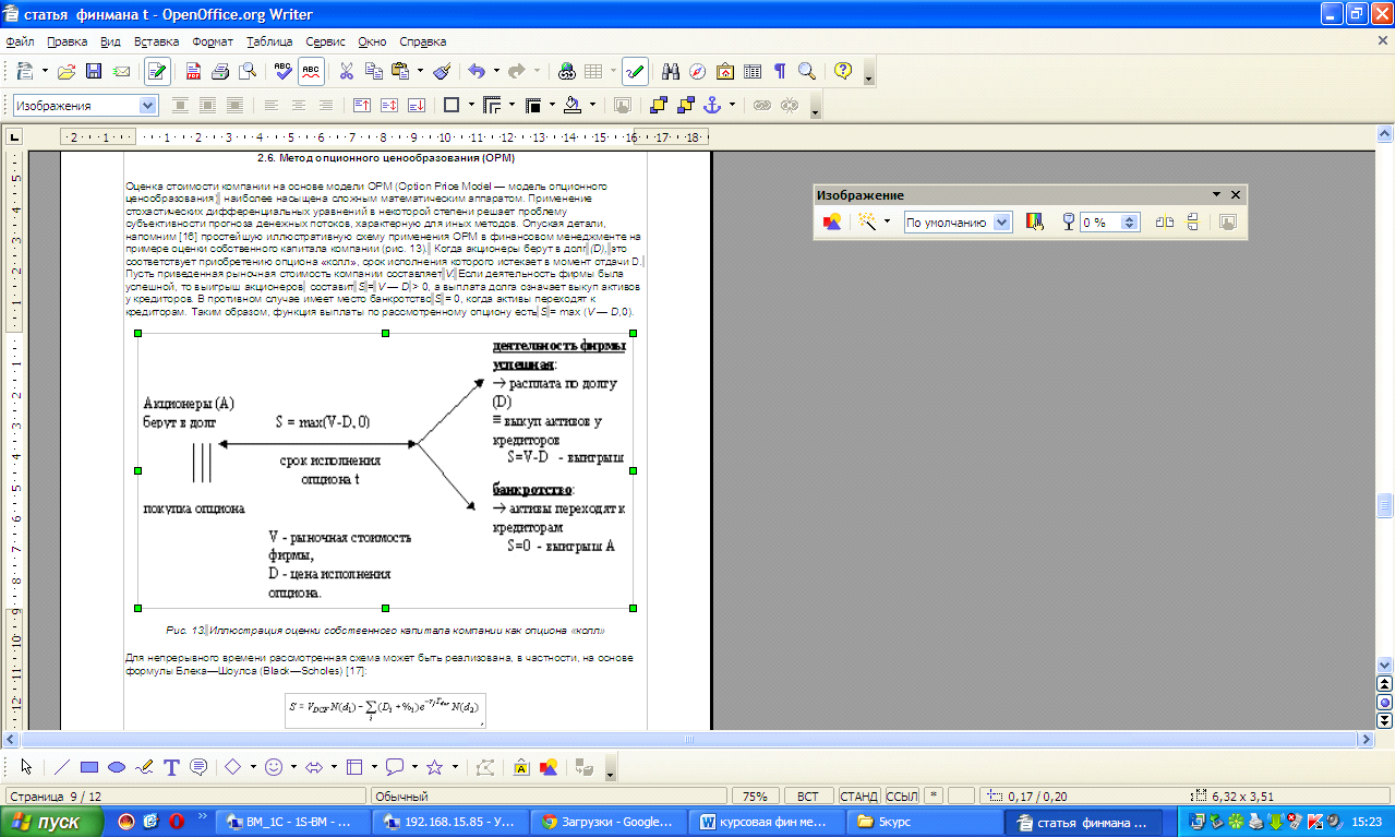

Оценка стоимости компании на основе модели OPM (Option Price Model - модель опционного ценообразования) наиболее насыщена сложным математическим аппаратом. Применение стохастических дифференциальных уравнений в некоторой степени решает проблему субъективности прогноза денежных потоков, характерную для иных методов. Опуская детали, напомним [16] простейшую иллюстративную схему применения OPM в финансовом менеджменте на примере оценки собственного капитала компании (рис. 13). Когда акционеры берут в долг (D), это соответствует приобретению опциона «колл», срок исполнения которого истекает в момент отдачи D. Пусть приведенная рыночная стоимость компании составляет V. Если деятельность фирмы была успешной, то выигрыш акционеров составит S = V - D > 0, а выплата долга означает выкуп активов у кредиторов. В противном случае имеет место банкротство S = 0, когда активы переходят к кредиторам. Таким образом, функция выплаты по рассмотренному опциону есть S = max (V - D,0).

Рис. 13. Иллюстрация оценки собственного капитала компании как опциона «колл»

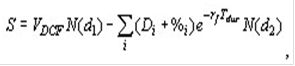

Для непрерывного времени рассмотренная схема может быть реализована, в частности, на основе формулы Блека-Шоулса (Black-Scholes) :

где VDCF - оценка стоимости компании, полученная, скажем, следуя модели DCF (или иной возможной при конкретных исходных данных);  - суммарная величина основного долга и процентных платежей (или купонных выплат); Tdur - средневзвешенная дюрация долга; rf - безрисковая процентная ставка, соответствующая длительности T; - суммарная величина основного долга и процентных платежей (или купонных выплат); Tdur - средневзвешенная дюрация долга; rf - безрисковая процентная ставка, соответствующая длительности T;

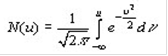

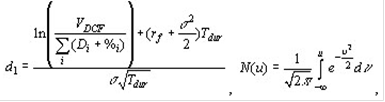

- табличная функция, соответствующая стандартному нормальному распределению;

где s - стандартное отклонение стоимости фирмы.

Помимо ранее названных факторов стоимости модель OPM явно выделяет параметры длительности Tdur и s; их увеличение приводит к возрастанию стоимости собственного капитала компании. В работе [17] указанная формула поясняется на примере оценки собственного капитала компании Eurotunnel, созданной в целях получения прибыли от эксплуатации подводного туннеля между Францией и Англией.

В основе приведенной формулы «жестко» зафиксировано стохастическое уравнение, описывающее случайное блуждание частицы (цены актива), принцип риск-нейтральности и граничные условия, определяемые функцией выплаты [18]. Качество оценивания на основе OPM во многом определяется соответствием заложенных в модель теоретических предпосылок и реального движения цены актива. (Кстати, подобные стохастические уравнения и алгоритмы на их основе успешно применяются при проектировании и эксплуатации военной техники, функционирующей в условиях сильной неопределенности. Неудивительно, что в современных финансовых приложениях заново переоткрываются давно известные выкладки по обработке сигналов.)

Требование наличия модели, в среднем хорошо отражающей динамику основного фактора стоимости, в большей степени выполняется для добывающих компаний. Их стоимость во многом зависит от цены P на добываемое сырье. В условиях изменчивости Р метод оценки компании должен соответствовать стохастическому характеру задачи. Так, в работах [19, 20] реальные опционы встроены в формулу оценки нефтяных компаний. Она включает цену на нефть P, объемы разработанных и неразработанных запасов Qр и Qн, а также управляющую переменную υ - скорость подготовки месторождений к эксплуатации:

Перейти на страницу: 1 2 3 4 5 6 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.