|

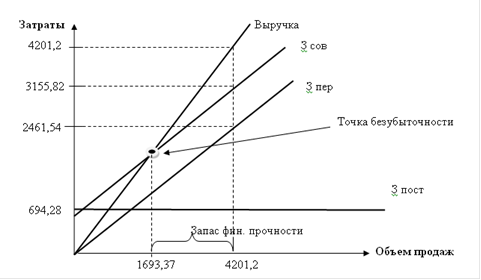

,82*78%=2461,54 тыс. руб. (переменные затраты);

,82 - 2461,54 = 694,28 тыс. руб. (постоянные затраты).

Маржинальная прибыль составит за 9 месяцев 2012 года: 4201,2 -2461,54 = 1739,66 тыс. руб. Валовая прибыль за 9 месяцев 2012 года может составить 1045,38 тыс. рублей - её величина выше валовой прибыли прошлого периода на 190,38 тыс. руб.

При этом прогнозируемая точка безубыточности станет выше на 19,2%.

Графически прогнозируемую точку безубыточности на сентябрь 2012 г. представим на рисунке 3.4.

Рисунок 3.4 - Точка безубыточности ООО «Вестпром» на сентябрь 2012 г.

Так по рисунку 12 за 9 мес. 2012 г. при объеме продаж 1693,37 тыс. руб. предприятие не будет получать ни прибыли, ни убытков. Запас финансовой прочности составит 2507,83 тыс. руб.

Запас финансовой прочности в сентябре 2012 г. ООО «Вестпром» может быть выше на 426,6 тыс. руб., чем в 2010 г.

Прогнозируемые показатели рентабельности продукции и продаж значительно выше имеющихся на момент исследования.

Таким образом, прогноз показал, что в сентябре 2012 г. после внедрения предложений, направленных на повышение финансовых результатов, предполагается положительная динамика всех экономических показателей ООО «Вестпром».

Заключение

Таким образом, финансовый результат - это обобщающий показатель анализа и оценки эффективности (неэффективности) деятельности хозяйствующего субъекта на определенных стадиях (этапах) его формирования. Финансовый результат от деятельности организации формируется как разность между доходами и расходами от производственной, финансовой и инвестиционной деятельности. Прибыль в форме 2 «Отчет о прибылях и убытках» представлена в разных видах.

Система показателей финансовых результатов включает в себя не только абсолютные (прибыль), но и относительные показатели (рентабельность) эффективности использования. Чем выше уровень рентабельности, тем выше эффективность хозяйствования.

Качественная система управления финансовыми результатами является фундаментальной основой для обеспечения устойчивого роста хозяйствующего субъекта.

Основными задачами анализа финансовых результатов деятельности предприятия является:

оценка динамики абсолютных и относительных показателей финансовых результатов (прибыль рентабельность);

факторный анализ прибыли от реализации продукции (работ, услуг);

анализ финансовых результатов от прочей реализации, внереализационной деятельности;

анализ и оценка использования чистой прибыли;

выявление и оценка возможных резервов роста прибыли и рентабельности на основе оптимизации объемов производства и издержек производства и обращения;

анализ взаимосвязи затрат, объема производства (продаж) и прибыли;

разработка мероприятий по использованию выявленных резервов.

Проведенный анализ, показал, что финансовые результаты деятельности ООО «Вестпром» имеют тенденцию к росту. Однако наблюдается необоснованный рост себестоимости продукции. Увеличение себестоимости обусловлено ростом практически каждого элемента затрат, что приводит в конечном итоге к снижению финансового результата предприятия.

С целью увеличения финансового результата ООО «Вестпром» рекомендуется:

. Внедрение в организационную структуру отдела логистики;

. Формирование графика документооборота по учету материалов;

. Переход на систему предоплаты с ОАО «Вертикаль»;

. Составление планов по минимизации затрат;

. Усиление стимулирования работников предприятия.

Предложенные мероприятия позволят усовершенствовать организацию управления прибылью предприятия, что в свою очередь положительно отразится на финансовых результатах и позволит реализовать главную цель деятельности предприятия ООО «Вестпром» - максимизацию прибыли.

Перейти на страницу: 1 2 3 4 5 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.