|

Управляющие несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей.

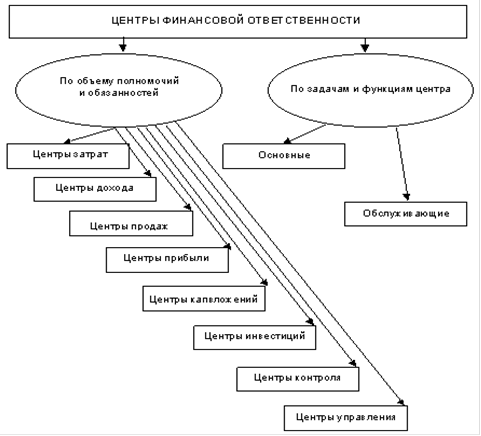

Центр финансовой ответственности (ЦФО) - подразделение компании, менеджер которого контролирует определенные ресурсы (затраты, прибыль, инвестиции) и несет персональную ответственность за выполнение бюджетных показателей. По объему полномочий их руководителей и обязанностей - это центры затрат, продаж, дохода, прибыли, капитальных вложений, инвестиций, контроля и управления. По задачам и функциям центры финансовой ответственности обычно рассматривают как основные и обслуживающие (рис. 10.).

Рис. 10. Разграничение центров финансовой ответственности

Для каждого центра ответственности должны быть определены цели и задачи, в том числе и учетные, то есть какая информация, с какой периодичностью, куда и кем должна предоставляться.

В системе внутреннего производственного учета формируется, прежде всего, информация об издержках производства, которые являются одним из основных объектов учета. Издержки группируются и учитываются по видам изделий, местам их возникновения и носителям затрат. Управление издержками происходит через деятельность людей. Именно люди, участвующие в процессе управления, должны отвечать за целесообразность возникновения того или иного вида расходов. Поэтому центр ответственности - это структурный элемент предприятия, его экономический субъект, в пределах которого менеджер несет ответственность за целесообразность понесенных расходов. Центры ответственности осуществляют контроль за затратами по многим местам их возникновения при условии, если затраты в них формируются под влиянием данного центра ответственности.

Для целей контроля за затратами и калькулирования себестоимости продукции, выполненных работ и оказанных услуг особый интерес представляют группировки по носителям и центрам затрат. Под носителями затрат понимают виды продукции, полуфабрикатов разной степени готовности (по переделам, стадиям, фазам, отдельным процессам), работ и услуг данного предприятия, имеющие потребительную стоимость, предназначенные для реализации на рынке, по которым необходима информация о себестоимости.

В свою очередь, центры затрат - это первичные производственные и обслуживающие единицы, отличающиеся единообразием функций и производственных операций, уровнем технической оснащенности и организации труда, целевым назначением затрат, которые, кроме выполнения своих функциональных задач, несут ответственность за результаты своей деятельности.

Они могут быть и центрами затрат, и центрами дохода, и центрами прибыли, и центрами капитальных вложений, и центрами инвестиций, и центрами продаж, и центрами контроля и управления т. п. Различие лишь в том, что в каждом центре на руководителя возлагается ответственность лишь за ту часть расходов и доходов, контроль за которыми возложен на данный центр ответственности. В системе управленческого учета их выделяют в качестве объектов учета с целью большей детализации затрат, усиления контроля за уровнем издержек и повышения точности калькулирования. Деление производственных подразделений (цехов, участков) на многие центры затрат обеспечивает более точное распределение косвенных расходов, особенно по содержанию и эксплуатации машин и оборудования, и отнесение их на аналитические счета этих центров прямым путем.

Перейти на страницу: 1 2 3 4 5 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.