|

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности.

Проведем факторный анализ рентабельности производства на основании данных Ф1 «Баланс предприятия» и Ф2 «Финансовые результаты».

Рентабельность продаж (Rп) - это отношение суммы прибыли от продаж к объему реализованной продукции:

, где , где

В-выручка;

С - себестоимость;

КП - коммерческие расходы;

УР - управленческие расходы;

Пп - прибыль от продаж (чистая прибыль).

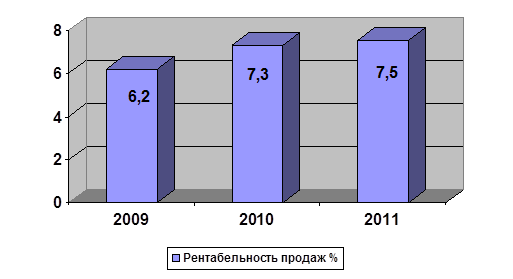

Таким образом, Rп2009 = 311/5 011•100% = 6,2%;

Rп 2010 = 450/6 102•100% = 7,3%;

Rп 2011 = 525/7 054•100% = 7,5%.

Следовательно, ∆RП2010 = 7,3% - 6,2% = 1,1%;

∆RП2011 = 7,5% - 7,3% = 0,2%.

Рис. 8. Динамика рентабельности продаж услуг ООО «Дюркон» за 2009-2011 гг.

В 2009 году рентабельность продаж составила 6,2%, в 2010 году - 7,3%, а в 2011 году - 7,5%. Рост уровня рентабельности продаж происходил за счет увеличения чистой прибыли.

Из этой факторной модели следует, что на рентабельность продаж влияют те же факторы, которые влияют на прибыль от продажи. Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо осуществить следующие расчеты:

1. Влияние изменения выручки от продажи на R:

∆RП(В)2010 =  = 16,7%; = 16,7%;

∆RП(В)2011 =  = 12,4%. = 12,4%.

Выручка от продаж услуг ООО «Дюркон» увеличилась как в 2010, так и в 2011 году. Увеличение данного показателя способствовало увеличению рентабельности продаж на 16,7% и 12,5% в 2010 и 2011 году соответственно.

2. Влияние изменения себестоимости продажи на RП:

∆RП(С)2010 =  100% = - 16,4%; 100% = - 16,4%;

∆RП(С)2011 =  = - 11,9%. = - 11,9%.

Увеличение уровня себестоимости отрицательно сказывается на изменении показателя уровня рентабельности продаж. В 2010 году себестоимость увеличилась до 6102 тыс. руб., что уменьшило показатель рентабельности на 16,4%. Увеличение себестоимости в 2011 году привело к уменьшению уровня рентабельности продаж на 9,5%.

. Влияние изменения коммерческих расходов на рентабельность продаж RП:

∆RП(ур)2010 =  * 100%= 0,9%; * 100%= 0,9%;

∆RП(ур)2011 =  = - 0,4%. = - 0,4%.

В 2010 году коммерческие расходы ООО «Дюркон» уменьшились до 143 тыс. руб., что увеличило показатель рентабельности продаж на 0,9%. Однако, в 2011 году коммерческие расходы снова возросли и составили 167 тыс. руб. Следствием данного увеличения стало снижения уровня рентабельности на 0,4%.

Совокупное влияние факторов составляет:

∆RП2010=16,7 - 16,4+0,9=1,2%;

∆RП2011=12,4 -11,9-0,3=0,3%.

Таблица 9. Влияние факторов на изменение уровня рентабельности продаж ООО «Дюркон» 2009-2011 гг. |

Наименование фактора |

Изменение, % | | |

2010 г. |

2011 г. | |

Изменение уровня выручки |

16,7 |

12,4 | |

Изменение уровня себестоимости |

-16,4 |

-11,9 | |

Изменение уровня коммерческих расходов |

0,9 |

-0,3 |

Перейти на страницу: 1 2 3 4 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.