|

При анализе продолжительности одного оборота дебиторской задолженности наблюдается неблагоприятная тенденция к ее увеличению, но, несмотря на это, значения являлись отличными. В течение 2007 - 2009 гг. продолжительность оборота дебиторской задолженности была более чем в 2,6 раза ниже среднеотраслевого значения.

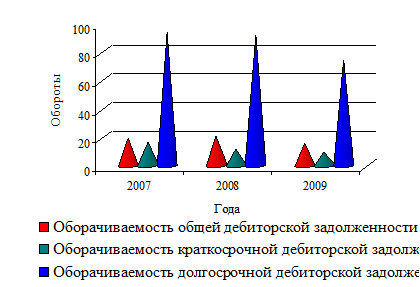

По итогам 2008 г. по сравнению с итогом 2007 г. оборачиваемость дебиторской задолженности ООО "АУТТ-3" увеличилась на 1,08 оборота, на каждый рубль дебиторской задолженности приходилось 20,70 рубля выручки от продаж. Средства от оказания услуг поступали от дебиторов через 17,63 дня, что на 0,97 дня быстрее, чем в предшествующий период.

В 2009 г. по сравнению с 2008 г. оборачиваемость дебиторской задолженности уменьшилась на 5,06 оборота, следовательно, на каждый рубль дебиторской задолженности в 2009 г. приходилось 15,64 рубля выручки от продаж. Средства от оказания услуг в ООО "Альметьевское управление технологического транспорта-3" поступали от дебиторов через 23,34 дня, что дольше продолжительности одного оборота дебиторской задолженности в 2008 г. на 5,71 дня.

Анализ коэффициента оборачиваемости краткосрочной дебиторской задолженности показывает, что, несмотря на неблагоприятную непрерывную тенденцию его уменьшения, он в течение всех анализируемых периодов значительно превышает среднеотраслевое значение. В 2008 г. по сравнению с 2007 годом оборачиваемость краткосрочной дебиторской задолженности ООО "АУТТ-3" уменьшилась на 4,88 оборота, на каждый рубль дебиторской задолженности приходилось 11,60 рубля выручки от продаж, средства от оказания услуг поступали от дебиторов через 31,47 дня. В 2009 г. по сравнению с 2008 г. оборачиваемость снизилась на 2,09 оборота, следовательно, на каждый рубль дебиторской задолженности в 2009 г. приходилось 9,51 рубля выручки от продаж, средства от дебиторов поступали через 38,38 дня. Таким образом, управление оборачиваемостью краткосрочной дебиторской задолженностью на предприятии осуществляется на хорошем уровне.

В анализируемом периоде продолжительность оборота долгосрочной дебиторской задолженности имеет незначительную непрерывную тенденцию к увеличению, несмотря на это в течение всех периодов ниже среднеотраслевого значения. В 2008 г. оборачиваемость уменьшилась на 2,10 оборота, продолжительность периода расчета дебиторов более 12 месяцев увеличилась на 0,09 дня. В 2009 г. оборачиваемость уменьшилась на 18,72%, а продолжительность расчетов увеличилась в 1,23 раза.

Рис.8. Динамика изменения коэффициентов оборачиваемости дебиторской задолженности ООО "Альметьевское управление технологического транспорта-3" за 2007 - 2009 гг., в оборотах

Уменьшение коэффициента оборачиваемости долгосрочной дебиторской задолженности предприятия говорит об увеличении числа неплатежеспособных клиентов, об ухудшении работы с дебиторами. В общем, управление оборачиваемостью долгосрочной дебиторской задолженностью осуществляется на приемлемом уровне.

В целом, оборачиваемость запасов увеличивается с 31,07 оборота до 76,17 оборота, что характеризует хороший уровень управления ими и эффективность их использования. Коэффициенты рентабельности находятся на хорошем уровне. Это свидетельствует об эффективном использовании ООО "Альметьевское управление технологического транспорта-3" запасов в целях получения прибыли. Управление оборачиваемостью дебиторской задолженностью в ООО "Альметьевское управление технологического транспорта-3" осуществляется на приемлемом уровне.

Таким образом, в 2009 году стоимость имущества ООО "Альметьевское управление технологического транспорта-3" по сравнению с 2008 г. выросла на 2,6% и была выше 2007 г. на 13,5%. Выручка предприятия за анализируемый период имеет тенденцию к снижению. Выручка на конец изучаемого периода равнялась 344082 тыс. руб. Платежный дефицит по наиболее ликвидным средствам не позволяет признать баланс ООО "Альметьевское управление технологического транспорта-3" абсолютно ликвидным. Платежеспособность и финансовая устойчивость предприятия на хорошем уровне. Несомненная тенденция к повышению коэффициентов свидетельствует о мгновенном исполнении предприятием своих краткосрочных обязательств и высоком уровне независимости от внешних инвесторов.

Процесс организации управления запасами осуществляется на хорошем уровне. В ООО "Альметьевское управление технологического транспорта-3" наблюдается значительная и непрерывная тенденция к снижению запасов (12728 тыс. руб., 4616 тыс. руб., 3787 тыс. руб.), а также их оптимальная структура. В ООО "АУТТ-3" управление организацией дебиторской задолженностью осуществляется на приемлемом уровне, поскольку в течение 2007 - 2009 гг. имеется незначительное увеличение сумм дебиторской задолженности. Сумма общей дебиторской задолженности ООО "АУТТ-3" имеет тенденцию к увеличению, а также в ее структуре произошли неблагоприятные изменения и она является неоптимальной. Управление структурой дебиторской задолженности в ООО "Альметьевское управление технологического транспорта-3" является неэффективным.

Перейти на страницу: 1 2 3 4 5 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.