|

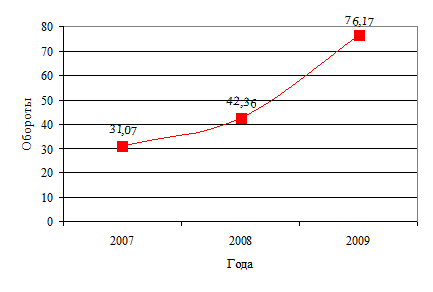

В 2009 г. по сравнению с 2008 г. оборачиваемость запасов увеличилась на 33,81 оборота, следовательно, на каждый рубль запасов в 2009 г. приходилось 76,17 рубля выручки от продаж. Срок хранения запасов составлял 4,79 дня, что меньше продолжительности одного оборота запасов в 2008 г. на 3,83 дня.

Анализ коэффициента оборачиваемости сырья, материалов и аналогичных ценностей показывает благоприятную непрерывную тенденцию его увеличения, в течение всех анализируемых периодов значительно превышают среднеотраслевое значение, что является благоприятным фактором. В 2008 году по сравнению с 2007 годом оборачиваемость сырья, материалов и аналогичных ценностей ООО "Альметьевское управление технологического транспорта-3" увеличилась на 18,64 оборота, на каждый рубль сырья, материалов и аналогичных ценностей приходилось 54,14 рубля выручки от продаж, средний срок хранения сырья, материалов и аналогичных ценностей составлял 6,74 дня, что на 3,54 дня меньше, чем в 2007 г. В 2009 г. по сравнению с 2008 г. оборачиваемость увеличилась на 83,05 оборота, следовательно, на каждый рубль сырья, материалов и аналогичных ценностей в 2009 г. приходилось 137,19 рубля выручки от продаж, средний срок хранения сырья, материалов и аналогичных ценностей составлял 2,66 дня. Таким образом, управление оборачиваемостью сырья, материалов и аналогичных ценностей на предприятии осуществляется на хорошем уровне.

В анализируемом периоде продолжительность оборота расходов будущих периодов ООО "Альметьевское управление технологического транспорта-3" имеет незначительную тенденцию к увеличению, несмотря на это в течение всех периодов продолжительность одного оборота ниже среднеотраслевого значения. В 2008 г. оборачиваемость уменьшилась на 5,75 оборота, на каждый рубль данной статьи приходилось 263,32 рубля выручки от продаж, продолжительность одного оборота расходов будущих периодов увеличилась на 0,03 дня, составив 1,39 дня. В 2009 г. оборачиваемость уменьшилась на 22,84%, а продолжительность оборота увеличилась в 1,29 раза, составив 1,8 дня. Таким образом, управление оборачиваемостью расходов будущих периодов в ООО "Альметьевское управление технологического транспорта-3" осуществляется на хорошем уровне.

Динамика изменения коэффициента оборачиваемости запасов предприятия представлена на рисунке 7.

Рис.7. Динамика изменения коэффициента оборачиваемости запасов ООО "АУТТ-3" за 2007 - 2009 гг., в оборотах

Наличие неиспользуемых запасов приводит к замедлению оборачиваемости оборотных средств, отвлекает из оборота материальные ресурсы и ведет к большим издержкам по содержанию запасов. Функционирование предприятия при высоком уровне у него запасов совершенно не эффективно. В ООО "Альметьевское управление технологического транспорта-3" не имеются излишние запасы по группам товарно-материальных ценностей, благодаря чему не увеличиваются их издержки по содержанию самих запасов, а соответственно и себестоимость оказываемых услуг, и не снижают конкурентоспособность на рынке транспортных услуг.

Таким образом, управление оборачиваемостью запасов в ООО "Альметьевское управление технологического транспорта-3" осуществляется на хорошем уровне.

Для анализа эффективности использования вложенных средств рассчитаем показатели рентабельности, представленные в таблице 9.

Таблица 9

Анализ рентабельности ООО "Альметьевское управление технологического транспорта-3" за 2007 - 2009 гг., % |

Показатель |

Среднеотраслевые значения |

2007 г. |

2008 г. |

2009 г. |

Отклонение 2008 г. к 2007 г. |

Отклонение 2009 г. к 2008 г. | |

1 |

2 |

3 |

4 |

5 |

6 |

7 | |

Рентабельность запасов, в том числе |

10 |

7,06 |

167,93 |

376,34 |

+160,87 |

+208,41 | |

Рентабельность сырья, материалов и аналогичных ценностей |

8 |

7,99 |

202,46 |

630,46 |

+194,47 |

+428,00 | |

Рентабельность расходов будущих периодов |

2 |

60,53 |

984,65 |

933,69 |

+924,12 |

-50,96 |

Перейти на страницу: 1 2 3 4 5 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.