|

Платежеспособность предприятия - это его способность отвечать по долгосрочным обязательствам без ликвидации долгосрочных активов. Платежеспособность характеризуется группой показателей, на которых основывается отношение к предприятию его кредиторов (поставщиков сырья и материалов, банков). Низкий уровень платежеспособности порождает у кредиторов высокий уровень недоверия потенциальным возможностям предприятия и, в конечном счете, может стать причиной острого дефицита материальных оборотных средств и остановки производства.

Для оценки ликвидности и платежеспособности в краткосрочной перспективе рассчитывают следующие показатели:

коэффициент текущей ликвидности,

коэффициент промежуточной ликвидности,

коэффициент абсолютной ликвидности

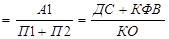

Коэффициент абсолютной ликвидности (норма денежных резервов)

определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия. Данный коэффициент показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Однако и при его небольшом значении предприятие может быть всегда платежеспособным, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. Этот коэффициент определяет платежеспособность предприятия на момент составления баланса. Значение коэффициента признается достаточным, если он составляет 0,1-0,7.

Каб. ликв  (9) (9)

где ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

КО - краткосрочные обязательства.

Коэффициент промежуточной ликвидности

- отношение денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к сумме краткосрочных финансовых обязательств. Он показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счёт средств на различных расчётах в краткосрочных ценных бумагах, а также поступлений по расчётам с дебиторами. Допустимые его значения 0,7-0,8, а оптимальное значение - 1. Это платежеспособность предприятия в случае погашения его контрагентами краткосрочной дебиторской задолженности.

Кбл  (10) (10)

где ДЗ - дебиторская задолженность.

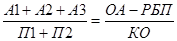

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) -

отношение всей суммы оборотных активов, включая запасы и незавершенное производство, к общей сумме краткосрочных обязательств.

Коэффициент текущей ликвидности показывает, какую часть текущих обязательств по кредитам и расчётам можно погасить, мобилизовав все оборотные средства.

То есть этот коэффициент позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Нормативное значение коэффициента должно быть больше 2.

Превышение оборотных активов над краткосрочными финансовыми обязательствами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие.

Ктл  (11) (11)

где РБП - расходы будущих периодов.

Перейти на страницу: 1 2 3 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.