|

Налогоплательщик вправе самостоятельно применить для целей налогообложения цену, отличающуюся от цены, примененной в указанной сделке, в случае, если цена, фактически примененная в указанной сделке, не соответствует рыночной цене (п.3 ст.105.3 НК РФ).

В случае применения налогоплательщиком в сделке между взаимозависимыми лицами цен товаров (работ, услуг), не соответствующих рыночным ценам, если указанное несоответствие повлекло занижение сумм НДФЛ, налогоплательщик вправе самостоятельно произвести корректировку налоговой базы и сумм соответствующих налогов по истечении календарного года, включающего налоговый период (налоговые периоды) по налогам, суммы которых подлежат корректировке (п.6 ст.105.3 НК РФ) .

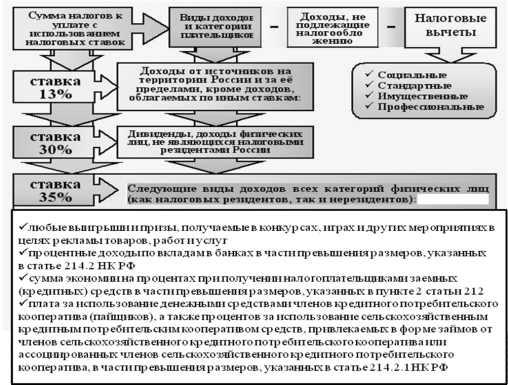

На рисунке 3 представлена обобщенная схема налогообложения доходов физических лиц в Росси и алгоритм расчета суммы к оплате по данному виду налога.

Рис.3. Система налогообложения доходов физических лиц

Таким образом, налог на доходы физических лиц имеет основную налоговую ставку 13%, налоговый период - календарный год, объектом налогообложения признаются доход налогоплательщика, за исключением налоговых вычетов и сумм, которые не относятся к доходам. Обязанность уплаты налога на доходы физических лиц являются конституционно закрепленным обязательством.

Перейти на страницу: 3 4 5 6 7 8 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.