|

Изменение поступлений может быть непосредственно связано с масштабами полного или частичного высвобождения наемных работников в связи с вынужденными остановками производства, с одной стороны, и формированием сословия предпринимателей, многие из которых стремятся скрыть свои доходы от налоговых органов, - с другой, а также вследствие задержек в выплате заработной платы.

Налоговые платежи с населения являются частью финансово-экономических отношений, образуя подсистему налогов с физических лиц в единой налоговой системе.

Существование налогов с физических лиц, наряду с другими налогами, объясняется, прежде всего, необходимостью создания дополнительного доходного источника для государственной казны, поэтому выполнение ими фискальной функции очевидно. Налоги с населения, кроме потребностей фиска, регулируют уровень доходов граждан, стимулируют или ограничивают трудовую активность населения, выполняют функцию социальной защиты населения.

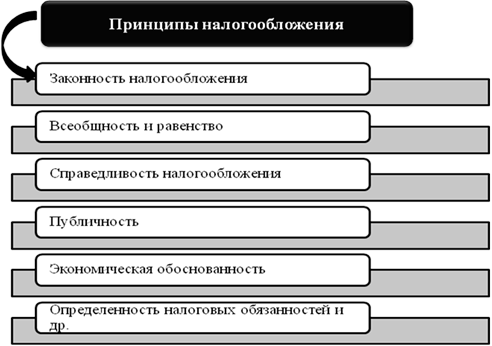

Налогообложение граждан основывается на классических принципах.

Рис.1. Основные принципы налогообложения

Охарактеризуем более подробно некоторые принципы:

всеобщность - обязательное участие гражданина в поддержке государства частью своих доходов обеспечивается обязанностью платить законно установленные налоги;

справедливость - граждане с большими доходами должны нести большее налоговое бремя, чем граждане с малыми доходами, то есть соразмерность взимаемых платежей реальным доходам с учетом семейного прожиточного минимума;

определенность - в налогообложении граждан должны быть определены законом виды налогов, их основные элементы и правила взаимоотношений между налогоплательщиком и государством в целях защиты прав граждан на получение доходов;

удобность - налоги с граждан взимаются у источника выплаты дохода, исчисляются налоговыми агентами;

социальная справедливость в свою очередь обеспечивается государством перераспределением части доходов в пользу социально незащищенных слоев населения;

налогообложение личных доходов граждан определяет уровень обложения другими налогами;

принцип экономности и достаточности необходимого минимума поступлений денежных средств в бюджет соответствующего территориального образования обеспечивается в основном за счет налогов с граждан, проживающих на данных территориях.

Подоходное налогообложение охватывает практически все категории населения и экономически возможные формы дохода, что наделяет его потенциальной справедливостью - сумма налога зависит от платежеспособности плательщика.

Ни в одной стране мира совокупный годовой доход налогоплательщика не совпадает с налогооблагаемым доходом, к которому применяется действующая шкала ставок подоходного налога. Налогооблагаемый доход по сравнению с совокупным годовым доходом всегда меньше на сумму разрешенных в соответствии с законодательством вычетов.

Система разрешенных вычетов способствует увеличению прогрессивности налога на доходы физических лиц.

Однако, при низком уровне дохода населения РФ основным источником налогообложения остается заработная плата и, следовательно, упрощение и совершенствование процедуры получения социальных и имущественных вычетов в момент их совершения, а не по результатам налогового периода, усилит их значимость.

Выявлено, что во всех развитых странах ставки по подоходному налогу являются прогрессивными и, как правило, построены по системе сложной прогрессии.

Перейти на страницу: 1 2 3 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.