|

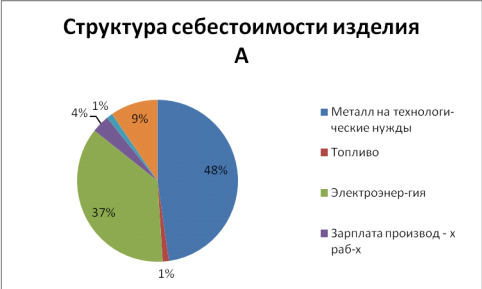

Рисунок 2.2 - Структура себестоимости выпуска изделия А

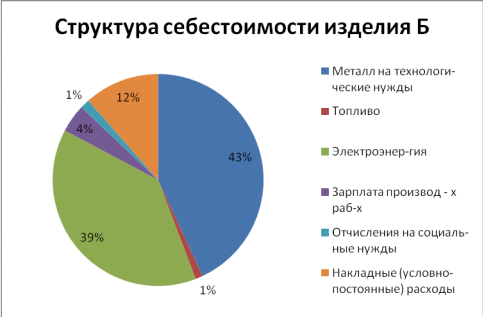

Рисунок 2.3 - Структура себестоимости выпуска изделия Б

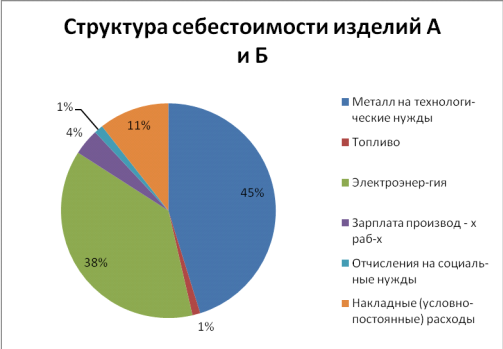

Рисунок 2.4 - Структура себестоимости выпуска изделий А и Б

Сравнение данных таблиц 7 и 8 показывает, что удельный вес такого элемента, как "металл", рассчитанный по смете затрат, ниже удельного веса данного элемента, рассчитанного по норме в калькуляции себестоимости на - 14,1%. Можно сделать вывод, что по данному элементу на предприятии наблюдается экономия. По элементу "электроэнергия" наоборот наблюдается перерасход, поскольку удельный вес, рассчитанный по смете затрат выше данного элемента, рассчитанного по норме в калькуляции себестоимости на - 8,63%.

Поскольку целью расчетного задания было нахождение:

Экономии от снижения себестоимости за второе полугодие - 633334,87 и год - 1266669,74 руб.;

Хозрасчетного годового экономического эффекта - 1143119,53 руб.;

Срока окупаемости капитальных вложений и мероприятий НТП - 0,65 года, считаем что оно выполнено.

Заключение

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы.

Финансовые отношения существуют объективно, но имеют конкретные формы проявления, соответствующие характеру производственных отношений в обществе. В современных условиях формы финансовых отношений претерпевают серьезные изменения. Становление рынка и предпринимательства в России предполагает не только разгосударствление экономики, приватизацию предприятий, их демонополизацию для создания свободного экономического сектора, развитие конкуренции, либерализацию цен и внешнеэкономических связей предприятий, но и финансовое оздоровление народного хозяйства, создание адекватной системы финансовых отношений.

Финансы предприятий, будучи частью общей системы финансовых отношений, отражают процесс образования, распределения и использования доходов на предприятиях различных отраслей народного хозяйства и тесно связаны с предпринимательством, поскольку предприятие является формой предпринимательской деятельности.

Роль финансов предприятий проявляется в том, что финансовые ресурсы, концентрируемые государством и используемые им для финансирования различных общественных потребностей, в основном формируются за счет финансов предприятий.

Финансы предприятий могут служить главным инструментом государственного регулирования экономики. С их помощью осуществляется регулирование воспроизводства производимого продукта, обеспечивается финансирование потребностей расширенного воспроизводства на основе оптимального соотношения между средствами, направляемыми на потребление и накопление. Финансы предприятий используются для регулирования отраслевых пропорции в рыночной экономике, способствуют ускорению развития отдельных отраслей экономики, созданию новых производств и современных технологий.

Таким образом, финансы предприятий играют важную роль не только в финансовой системе, но и в целом в обеспечении ее эффективного экономического и социального развития.

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.