|

Коль скоро ожидаемая норма инвестиционной прибыли задается самим инвестором, то этот показатель формирует и сумму инвестиционных затрат в тот или иной инструмент финансового инвестирования, которая должна обеспечить ему ожидаемую сумму прибыли. Эта расчетная сумма инвестиционных затрат представляет собой реальную стоимость финансового инструмента инвестирования, которая складывается в условиях ожидаемой нормы прибыли по нему с учетом соответствующего уровня риска.

Если фактическая сумма инвестиционных затрат по финансовому инструменту будет превышать его реальную стоимость, то эффективность финансового инвестирования снизится (т.е. инвестор не получит ожидаемую сумму инвестиционной прибыли).И наоборот, если фактическая сумма инвестиционных затрат будет ниже реальной стоимости финансового инструмента, то эффективность финансового инвестирования возрастет (т.е инвестор получит инвестиционную прибыль в сумме, большей чем ожидаемая).

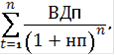

С учетом изложенного оценка эффективности того лили иного финансового инструмента инвестирования сводится к оценке реальной его стоимости, обеспечивающей получение ожидаемой нормы инвестиционной прибыли по нему. Принципиальная модель оценки стоимости финансового инструмента инвестирования имеет следующий вид

Сфи=

где Сфи- реальная стоимость финансового инструмента инвестирования;

ВДП-ожидаемый возвратный денежный поток за период использования финансового инструмента;

Нп -ожидаемая норма прибыли по финансовому инструменту, выраженная десятичной дробью (формируемая инвестором самостоятельно с учетом уровня риска);

n-число периодов формирования возвратных потоков (по всем их формам).

Особенности формирования возвратного денежного потока по отдельным видам финансовых инструментов определяют разнообразие вариаций используемых моделей оценки их реальной стоимости.

Рассмотрим содержание этих моделей применительно к долевым финансовым инструментам инвестирования на примере облигаций и акций.

Модели оценки стоимости облигаций построены на следующих исходных показателях: а)номинал облигации: б) сумма процента, выплачиваемая по облигации; в) ожидаемая норма валовой инвестиционной прибыли (норма доходности)по облигации: г)количество периодов до срока погашения облигации.

Базисная модель оценки стоимости облигации Basis Bond Valuation Model или облигации с периодической выплатой процентов имеет следующий вид;

Со6=

где СО- реальная стоимость облигации с периодической выплатой процентов;

По-сумма процента, Выплачиваемая в каждом периоде (представляющая собой произведение ее номинала на объявленную ставку процента);

Но- номинал облигации, подлежащий погашению в конце срока ее обращения;

Модели оценки реальной стоимости отдельных видов финансовых инструментов инвестирования:

Долговые финансовые инструменты инвестирования: Реализуемые с дисконтом без выплаты процентов, с периодической выплатой процентов, с выплатой всей суммы процентов при погашении.

Долевые финансовые инструменты инвестирования:

При использовании финансового инструмента неопределенный период времени: Со стабильным уровнем дивидендов; с постоянно возрастающим уровнем дивидендов; с колеблющимся уровнем дивидендов;

При использовании финансового инструмента в течении определенного срока.

Экономическое содержание Базисной модели оценки стоимости облигации (облигации с периодической выплатой процентов)заключается в том, что ее текущая реальная стоимость равна сумме всех процентных поступлений по ней за оставшийся период ее обращения и номинала, приведенных к настоящей стоимости по дисконтной ставке , равной ожидаемой норме валовой инвестиционной прибыли (доходности).

Модель оценки стоимости облигации с выплатой всей суммы процентов при ее погашении имеет следующий вид:

СОп=

Где СОп- реальная стоимость облигации с выплатой всей суммы процентов при ее погашении;

Но-номинал облигации, подлежащий погашению в конце срока ее обращения;

Пк-сумма процента по облигации, подлежащая выплате к конце срока ее обращения;

Перейти на страницу: 1 2 3 4 5 6 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.