|

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот. В себестоимость приобретенной продукции включаются стоимость приобретения, расходы по доставке, хранению, реализации и другие аналогичные расходы. По основным средствам, иному имуществу, по которым начисляется износ, принимается их остаточная стоимость. Сума выручки, полученная от таких видов сделок, определяется предприятием на основании расчетов, которые представляются в налоговый орган по месту нахождения предприятия одновременно с бухгалтерской отчетностью и расчетом по налогу на прибыль.

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепных подстановок, последовательно заменяя плановую величину каждого фактора фактической величиной [35. С. 103].

Изменение суммы прибыли за счет:

объема продаж продукции:

(1.3.1) (1.3.1)

структуры товарной продукции:

(1.3.2) (1.3.2)

средних цен продаж:

(1.3.3) (1.3.3)

себестоимости проданной продукции:

(1.3.4) (1.3.4)

Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать процент выполнения плана по объему продаж продукции, а затем плановую сумму прибыли скорректировать на этот процент.

Выполнение плана по объему продаж исчисляют сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородна), условно-натуральном и в стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, нежели выручка.

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при плановой себестоимости и плановых ценах. Для этого необходимо от условной выручки вычесть условную сумму затрат:

(1.3.5) (1.3.5)

Нужно подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат:

(1.3.6) (1.3.6)

Следует проанализировать также выполнение плана и динамику прибыли от продажи отдельных видов продукции, величина которой зависит от трех факторов первого порядка: объема продажи продукции (VРПi), себестоимости (Зедi) и среднереализационных цен (Цi). Факторная модель прибыли от продажи отдельных видов продукции имеет вид.

(1.3.7) (1.3.7)

Среднереализационная цена единицы продукции рассчитывается путем деления выручки от продажи соответствующего изделия на объем продаж. На изменение ее уровня оказывают влияние следующие факторы: качество проданной продукции, рынки сбыта, конъюнктура рынка, инфляционные процессы [39. С.396].

Качество товарной продукции - один из основных факторов, от которого зависит уровень средней цены продажи. За более высокое качество продукции устанавливаются более высокие цены и наоборот.

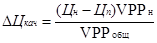

Изменение среднего уровня цены изделия за счет его качества (DЦкач) можно определить следующим образом:

(1.3.8) (1.3.8)

где Цн и Цп - соответственно цена изделия нового и прежнего качества;РПн - объем продажи продукции нового качества;РПобщ - общий объем продаж i-го вида за отчетный период.

Перейти на страницу: 1 2 3 4 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.