|

. Активные формы управления денежными потоками позволяет предприятию получать дополнительную прибыль, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов в осуществлении финансовых инвестиций.

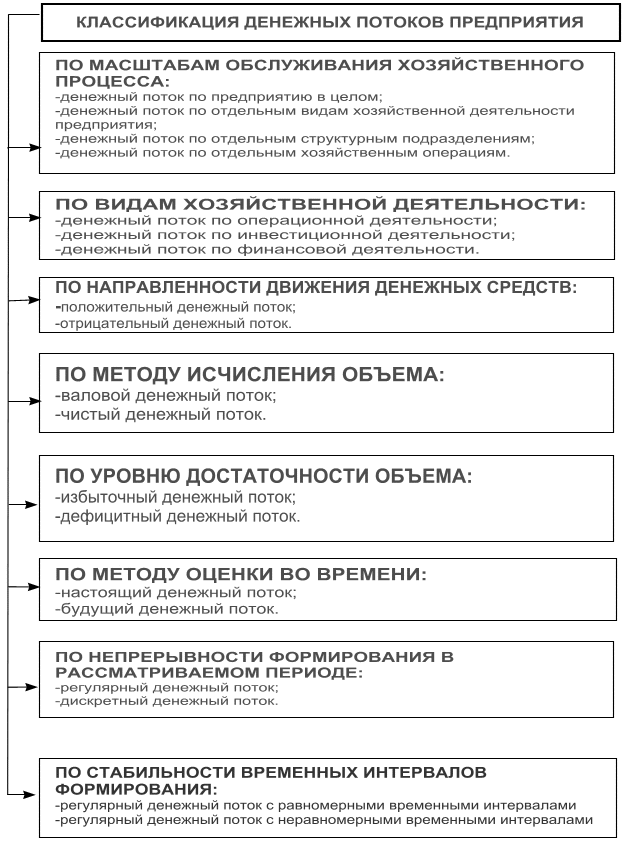

Понятие денежного потока является агрегированным, включающим в свой состав многочисленные виды этих потоков, обслуживающих хозяйственную деятельность. В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации.

По масштабам обслуживания хозяйственного процесса:

· денежный поток по предприятию в целом. Это наиболее агрегированный вид денежного потока, который аккумулирует все виды денежных потоков, обслуживающих хозяйственный процесс предприятия в целом;

· денежный поток по отдельным видам хозяйственной деятельности предприятия. Этот вид денежного потока характеризует результат дифференциации совокупного денежного потока предприятия в разрезе отдельных видов его хозяйственной деятельности;

· денежный поток по отдельным структурным подразделениям предприятия. Определяет его как самостоятельный объект управления в системе организационно-хозяйственного построения предприятия;

· денежный поток по отдельным хозяйственным операциям. Следует рассматривать как первичный объект самостоятельного управления.

По видам хозяйственной деятельности:

· денежный поток по операционной деятельности. Характеризуется денежными выплатами поставщикам сырья и материалов; сторонним исполнителям отдельных видов услуг; заработной платы персоналу; налоговые платежи. Одновременно отражает поступления денежных средств от покупателей продукции; от налоговых органов в порядке осуществления пересчета излишне уплаченных сумм и некоторые другие платежи, предусмотренные международными стандартами учета;

· денежный поток по инвестиционной деятельности. Характеризует платежи и поступления денежных средств, связанные с осуществлением реального и финансового инвестирования, продажей выбывающих основных средств и нематериальных активов;

· денежные потоки по финансовой деятельности. Характеризует поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного и паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, уплатой в денежной форме дивидендов и процентов по вкладам собственников и некоторые другие денежные потоки;

Рис. 1. Классификация денежных потоков предприятия Рис. 1. Классификация денежных потоков предприятия

По направленности движения денежных средств:

· положительный денежный поток, характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций («приток денежных средств»);

· отрицательный денежный поток, характеризующий совокупность выплат денежных средств предприятием в процессе осуществления всех видов его хозяйственных операций («отток денежных средств»).

По методу исчисления объема:

· валовой денежный поток. Характеризует всю совокупность поступлений или расходования денежных средств в рассматриваемом периоде времени в разрезе отдельных его интервалов;

· чистый денежный поток. Характеризует разницу между положительным и отрицательным денежными потоками (между поступлением и расходованием денежных средств) в рассматриваемом периоде времени в разрезе отдельных его интервалов. Чистый денежный поток является важнейшим результатом финансовой деятельности предприятия, во многом определяющим финансовое равновесие и темпы возрастания его рыночной стоимости.

По уровню достаточности объема:

· избыточный денежный поток, характеризует поток, при котором поступления денежных средств существенно превышает реальную потребность предприятия в целенаправленном их расходовании;

Перейти на страницу: 1 2 3 4 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.