|

По таблице 2.12 видно, что коэффициенты ликвидности и платежеспособности предприятия ООО "АЭРО Лтд" не соответствуют рекомендуемым значениям. По результатам анализа показателей платежеспособности выявим угрозу банкротства.

Основанием для признания структуры баланса неудовлетворительной, а предприятие неплатежеспособным является одно из следующих условий:

1) коэффициент текущей ликвидности  имеет значение < 2; имеет значение < 2;

В нашем случае коэффициент текущей ликвидности на конец отчетного периода равен 1,11, что меньше нормативного значения.

) коэффициент обеспеченности собственными оборотными средствами  < 0,1. < 0,1.

В нашем случае коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода равен 0,1, что удовлетворяет нормативному значению.

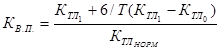

Если коэффициент текущей ликвидности меньше норматива, но наметилась тенденция роста этих показателей, то определяется коэффициент восстановления платежеспособности  за период, равный шести месяцам [1]: за период, равный шести месяцам [1]:

; (10) ; (10)

где  и и  - фактическое значение коэффициента ликвидности в конце и начале отчетного периода; - фактическое значение коэффициента ликвидности в конце и начале отчетного периода;

- нормативное значение коэффициента текущей ликвидности (=2); - нормативное значение коэффициента текущей ликвидности (=2);

- период восстановления платежеспособности;

- отчетный период, мес. - отчетный период, мес.

Если > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и наоборот, если < 1, у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время [1].

Рассчитаем коэффициент восстановления платежеспособности , используя формулу (6):

. .

Из расчета видно, что у предприятия ООО "АЭРО Лтд" нет реальной возможности восстановить платежеспособность в ближайшее время.

Для оценки финансового состояния предприятия с целью диагностики банкротства используем “Модель Альтмана” [1].

Аналитическая модель Альтмана представляет собой алгоритм интегральной угрозы банкротства предприятия, основанный на комплексном учете важнейших показателей, диагностирующих кризисное финансовое его состояние.

Модель Альтмана имеет следующий вид:

(11) (11)

где Z - интегральный показатель уровня банкротства;

X1 - собственный оборотный капитал/сумма активов;

X2 - нераспределенная прибыль/сумма активов;

X3 - прибыль до уплаты процентов/сумма активов;

X4 - балансовая стоимость собственного капитала/заемный капитал;

X5 - объем продаж (выручка) /сумма активов.

Если значение Z < 1,23, то это признак высокой вероятности банкротства; значение Z > 1,23 и более свидетельствует о малой вероятности банкротства.

Как видно из расчета, Z2008 = 2,77, Z2008 = 3.13, что > 1.23, свидетельствуя о малой вероятности банкротства компании.

Перейти на страницу: 1 2 3 4 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.