|

Баланс считается абсолютно ликвидным, если [1]:

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4. (9)

Анализируя данные таблицы 2.11 видно, что условие А1 ≥ П1 не выполняется, следовательно можно охарактеризовать ликвидность баланса как недостаточную. Сопоставление первого неравенства говорит о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность. За анализируемый период уменьшился недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств с 66274 тыс. руб. до 38020 тыс. руб.

Оценим ликвидность и платежеспособность с помощью ряда абсолютных и относительных показателей. Абсолютным показателем является величина собственных оборотных средств WC.

По формуле (1) рассчитаем этот показатель на начало и конец отчетного периода:

; ;

Из расчета видно, что за анализируемый период величина собственных оборотных средств изменилась незначительно. Но ее уменьшение на 56 тыс. руб. не является положительным фактором, т.к. произошло это из-за снижения прибыли предприятия ООО "АЭРО Лтд".

Рассчитаем финансовые коэффициенты платежеспособности (относительные показатели):

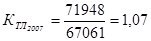

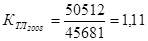

. Коэффициент текущей ликвидности  по формуле (3): по формуле (3):

; ;

. .

Коэффициенты текущей ликвидности  , ,  значительно ниже нормативного значения, хоть и наметилась тенденция к повышению. значительно ниже нормативного значения, хоть и наметилась тенденция к повышению.

Это говорит о том, что запас оборотных средств над краткосрочными финансовыми обязательствами очень мал.

В случае ликвидации оборотных средств предприятие не сможет своевременно погасить долги кредиторам.

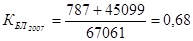

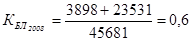

. Коэффициент быстрой ликвидности  по формуле (4): по формуле (4):

; ;

. .

Значение данного коэффициента близко к нижней границе рекомендуемого значения, но недостаточно, т.к. большую долю ликвидных средств составляет дебиторская задолженность. В начале отчетного периода данный показатель имел большее значение, чем в конце отчетного периода.

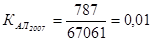

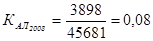

. Коэффициент абсолютной ликвидности  по формуле (5): по формуле (5):

; ;

. .

Из расчетов видно, что предприятие имеет очень низкую долю денежных средств в активе.

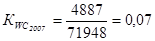

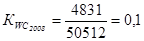

. Коэффициент обеспеченности собственными оборотными средствами  находится по формуле (6): находится по формуле (6):

; ;

. .

Таблица 2.12

Динамика коэффициентов платежеспособности |

Коэффициенты |

Рекомендуемые значения |

Фактические значения |

Изменение | | | |

2007 г. |

2008 г. | | |

1. Величина собственных оборотных средств, тыс. руб. |

- |

4887 |

4831 |

-56 | |

2. Коэффициент текущей ликвидности ≥2,01,071,11+0,04 | | | | | |

3. Коэффициент быстрой ликвидности 0,7-10,680,6-0,08 | | | | | |

4. Коэффициент абсолютной ликвидности 0,1-0,70,010,08+0,07 | | | | | |

5. Коэффициент обеспеченности собственными оборотными средствами ≥0,10,070,1+0,03 | | | | |

Перейти на страницу: 1 2 3 4 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.