|

Одним из показателей, характеризующих финансовую устойчивость предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости.

Для оценки платежеспособности предприятия используются три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

Таблица 1.3 Коэффициенты ликвидности |

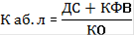

Коэффициент абсолютной ликвидности |

|

Мгновенная платежеспособность предприятия |

³ 0,2 | |

Коэффициент текущей ликвидности |

|

Какая часть текущей задолженности может быть покрыта в ближайшей перспективе |

³ 1 | |

Коэффициент быстрой ликвидности |

|

Прогнозируемые платежные возможности |

³ 2 |

Различные показатели ликвидности не только дают разностороннюю характеристику платежеспособности предприятия при разной степени учета ликвидных активов, но и отвечают интересам различных внешних пользователей аналитической информации [20].

Для прогноза изменения платежеспособности предприятия «Методическим положением…» установлен коэффициент восстановления (утраты) платежеспособности, вычисляемый по формуле:

kв.у.п = [(коэффициент платежеспособности на конец периода) + (период восстановления (утраты) платежеспособности)/продолжительность отчетного года) х (изменение коэффициента платежеспособности за отчетный период)] / нормативное значение коэффициента платежеспособности, (11)

В качестве коэффициента платежеспособности, по которому осуществляется прогноз, выступает коэффициент покрытия. В качестве периода восстановления платежеспособности берется 6 месяцев, в качестве периода утраты платежеспособности - 3 месяца.

Коэффициент восстановления платежеспособности, имеющий значение больше 1, свидетельствует о наличии тенденции восстановления платежеспособности предприятия в течение 6 месяцев.

В анализе используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций.

Налогооблагаемая прибыль представляет собой разность между балансовой прибылью и суммой налога на недвижимость, прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), прибыли, полученной сверх предельного уровня рентабельности, изымаемой полностью в бюджет, затрат, учитываемых при исчислении льгот по налогу на прибыль.

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.