|

− показатели эффективности использования внеоборотного капитала и инвестиционной активности организации: эффективность внеоборотного капитала (фондоотдача) К20; коэффициент инвестиционной активности К21;

− показатели выполнения обязательств перед бюджетом и государственными внебюджетными фондами: коэффициенты исполнения текущих обязательств перед бюджетами соответствующих уровней К22 - К24; коэффициент исполнения текущих обязательств перед государственными внебюджетными фондами К25; коэффициент исполнения текущих обязательств перед Пенсионным фондом РФ К26.

Как известно, неудовлетворительная структура бухгалтерского баланса предприятия соответствует его неплатежеспособности (неоплатности). В связи с этим, внутрифирменный анализ финансового состояния предприятия предполагает следующие виды диагностики структуры бухгалтерского баланса:

) анализ состояния ликвидности оборотных активов для определения:

− абсолютно ликвидных активов (денежные средства);

− быстрореализуемых активов (краткосрочные финансовые вложения, беспрепятственно принимаемые к учету банками бесспорная дебиторская задолженность);

− медленнореализуемых активов (продукция производственно-технического назначения, незавершенное строительство, расходы будущих периодов);

− труднореализуемых активов (залежалые производственные запасы, дебиторская задолженность; готовая продукция, не пользующаяся спросом);

) анализ достаточности денежных средств для погашения денежных обязательств предприятия. Этот метод опирается на основополагающий принцип обеспечения платежеспособности предприятия: приток денежных средств должен обеспечивать покрытие текущих обязательств предприятия;

) оценка притока денежных средств. Источниками поступлений денежных средств предприятию могут быть:

а) поступления от текущей деятельности:

− выручка от реализации продукции (работ, услуг);

− авансы, полученные от покупателей и прочих контрагентов;

− возврат средств от поставщиков;

− возврат сумм, выданных ранее подотчетным лицам;

− поступление средств по целевому финансированию и др.;

б)

поступления от инвестиционной деятельности, которые включают: выручку от реализации основных средств, нематериальных активов, долгосрочных финансовых вложений;

в) поступления от финансовой деятельности, которые включают получение ссуд и займов;

) оценка оттока денежных средств. На предприятии может быть множество направлений оттока денежных средств, но основными их направлениями являются:

− оплата счетов поставщиков и прочих контрагентов;

− выплата заработной платы работникам;

− отчисления в фонды социального страхования и обеспечения;

− расчеты с бюджетом по причитающимся к уплате налогам;

− погашение задолженностей по полученным ранее кредитам и т.п.;

) определение общей потребности предприятия в денежных средствах, которая равна сумме кредитовых сальдо (это сумма непогашенных в предыдущие периоды обязательств) счетов и текущей потребности предприятия в денежных средствах за анализируемый период;

) анализ краткосрочной задолженности по различным ее видам: банкам, за товары и услуги, по оплате труда, по расчетам в различные фонды, по платежам в бюджет, по срокам выплат и т.д.;

) анализ оборачиваемости кредиторской задолженности

по определенным методикам и формулам;

) определение периода кредитования

в анализируемом периоде по каждому виду задолженности, который сопоставляют с продолжительностью кредитования в предыдущем периоде, и по тенденции изменения судят об изменении условий получения кредита, которые или улучшились, или ухудшились.

Нормативно-методическими материалами о несостоятельности (банкротстве) определена система коэффициентов для установления неудовлетворительной структуры баланса неплатежеспособных предприятий, их финансовой устойчивости, которые изложены в таблице 1.3.

Таблица 1.3 - Финансовые коэффициенты, применяемые для оценки финансовой устойчивости предприятия [10, с. 56] |

Коэффициент |

Что показывает |

Как рассчитывается |

Комментарий | |

Автономии |

Характеризует независимость заемных средств. Показывает долю собственных средств в общей сумме средств предприятия |

Отношение общей суммы всех средств предприятия к источникам собственных средств  Минимальное пороговое значение 0,5. Превышение указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны Минимальное пороговое значение 0,5. Превышение указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны | | |

Соотношения заемных и собственных средств |

Сколько заемных средств привлекало предприятие на 1 руб. вложенных в активы собственных средств |

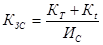

Отношение всех обязательств к собственным средствам   <0,7. Превышение указанной границы означает зависимость от внешних источников средств, потерю финансовой устойчивости <0,7. Превышение указанной границы означает зависимость от внешних источников средств, потерю финансовой устойчивости | | |

Обеспеченности собственными средствами |

Наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Критерий для определения неплатежеспособности (банкротства) предприятия |

Отношение собственных оборотных средств к общей величине оборотных средств предприятия   . Чем выше показатель, тем лучше финансовое состояние предприятия, тем больше у него возможностей проведения независимой политики. . Чем выше показатель, тем лучше финансовое состояние предприятия, тем больше у него возможностей проведения независимой политики. | | |

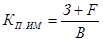

Маневренности |

Способность предприятия поддерживать уровень собственного капитала и пополнять оборотные средства за счет собственных источников |

Отношение оборотных средств к общей величине собственных средств (собственного капитала)   =0,2 - 0,5. Чем ближе значение показателя к верхней границе, тем больше возможности финансового маневра у предприятия =0,2 - 0,5. Чем ближе значение показателя к верхней границе, тем больше возможности финансового маневра у предприятия | | |

Соотношения мобильных и иммобилизованных средств |

Сколько внеоборотных средств приходится на 1 руб. оборотных активов |

Отношение оборотных средств к внеоборотным активам  Чем выше значение показателя, тем больше средств предприятие вкладывает в оборотные активы Чем выше значение показателя, тем больше средств предприятие вкладывает в оборотные активы | | |

Имущества производственного назначения |

Доля имущества производственного назначения в общей стоимости всех средств предприятия |

Отношение суммы внеоборотных активов и производственных запасов к итогу баланса   . При снижении показателя целесообразно привлечение долгосрочных заемных средств . При снижении показателя целесообразно привлечение долгосрочных заемных средств | | |

Критической (срочной) ликвидности |

Прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с кредиторами |

Отношение денежных средств и краткосрочных финансовых вложений плюс суммы мобильных средств в расчетах с дебиторами к текущим пассивам   . Низкое значение указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов . Низкое значение указывает на необходимость постоянной работы с дебиторами, чтобы обеспечить возможность обращения наиболее ликвидной части оборотных средств в денежную форму для расчетов | | |

Текущей ликвидности (покрытия) |

Достаточность оборотных средств, которые могут быть использованы для погашения краткосрочных обязательств |

Отношение текущих активов (оборотных средств) к текущим пассивам   . Нижняя граница показывает на то, что оборотных средств должно быть достаточно, чтобы покрыть свои обязательства . Нижняя граница показывает на то, что оборотных средств должно быть достаточно, чтобы покрыть свои обязательства | | |

Абсолютной ликвидности |

Какую часть краткосрочной задолженности предприятие может погасить в ближайшее время |

Отношение денежных средств к текущим пассивам   . Низкое значение указывает на снижение платежеспособности предприятия . Низкое значение указывает на снижение платежеспособности предприятия | | |

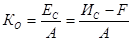

Прогноза банкротства |

Доля чистых оборотных активов в стоимости всех средств предприятия |

Отношение разности оборотных средств и краткосрочных пассивов к итогу баланса  Снижение показателя свидетельствует о том, что предприятие испытывает финансовые затруднения Снижение показателя свидетельствует о том, что предприятие испытывает финансовые затруднения | | | | | | | | |

Перейти на страницу: 1 2 3 4 5 6 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.