|

.1 Краткое описание проведенных мероприятий

Планирование бюджета движения денежных средств (БДДС) включает в себя две составляющие:

1. Приход денежных средств от операционной деятельности

2. Текущие расходы или выплаты.

Далее рассмотрим методы планирования каждой из статей БДДС, опишем процесс планирования и проблемы с которыми сталкивались.

Доходная часть

Планирование доходной части денежного потока состоит из доходов от основной деятельности и доходов от прочей операционной деятельности.

Поскольку основная деятельность компании является главным источником прибыли, она должна являться и основным источником денежных средств.

1. Страховые премии: По договорам прямого страхования (сострахования)

Данная статья кассового бюджета включает в себя поступление от продаж страховых продуктов - поступившая на расчетный счет (кассу) страховая премия по договорам страхования.

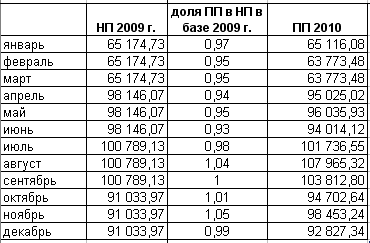

При планировании данной статьи была проанализирована динамика поступившей и начисленной страховой премии за 2008год и 2009 год с помесячной аналитикой в разрезе видов страхования по боковику отчета из ПО АРМ Страховщика.

Далее был рассчитан удельный показатель - коэффициент фактически поступившей премии в каждом периоде к начисленной премии в том же периоде. Для целей планирования объемов поступивших страховых премий был применен метод наложения процента, с применением коэффициента перевыполнения плана

Установленный филиалу в финансовой модели региона поквартальный объем сборов (начисленной страховой премии) на 2010 год был приведен к ежемесячным данным и далее привязан к рассчитанной доле ПП* к НП** по базе прошлого периода.

2. Регрессы

Для планирования данной статьи была проанализирована динамика поступлений денежных средств по суброгации в 2008 и 2009 году с ежемесячной разбивкой в ПО Navision. Далее, определена удельная доля суброгационных сборов в каждом месяце к общегодовым объемам. На базе определения среднемесячного объема регрессов был спрогнозирован график поступлений денежных средств по данной статье.

* ПП - поступившая премия

** НП - начисленная премия

Однако, учитывая тот факт, что сборы по суброгации не имеют характер сезонности и каких-либо ярко выраженных и объяснимых спадов/роста, а зависят, скорее от человеческого фактора, планирование статьи данным методом носит характер допущения, в связи с невозможностью использования других методик.

3. Реализация годных остатков.

Планирование данной статьи также опирается на аналитику базы прошлых периодов без применения дополнительных методов.

4. Группа статей «Доходы от аренды»

Методика планирования данных статей носит расчетный характер и опирается на базу заключенных договоров по сдаче помещений/прочего имущества с учетом установленных порядков (сроков) расчетов. Журнал учета договоров аренды приведен в приложении № 3.

Отклонения от запланированного графика поступлений денежных средств по данной статье, от фактически сложившегося, могут возникнуть на практике в случае, если договор был заключен не на календарный год (в большинстве случаев). В результате, если планируемая пролонгация договора будет осуществлена в графике платежей по плану/факту будут «разрывы». Данный факт носит характер заблаговременно возможных несоответствий в отличие от ситуации когда «разрыв» возникает в результате расторжения договора.

5. Возврат денежных средств по обеспечению заявки на участие в конкурсе на право заключения договора страхования

Данная статья в бюджете движения денежных средств филиала не планируется в связи с невозможностью ее оценки и зависимости от факторов, на которые на данном этапе повлиять невозможно.

Также в рамках данного проекта не планируются статьи

· Иные доходы от реализации по страховой деятельности

· Реализация годных остатков

· Неопознанные поступления

Расходная часть БДДС

1.Оплаченные убытки (страховые выплаты): По договорам прямого страхования (сострахования)

Данная статья кассового бюджета - это фактически произведенные выплаты по договорам страхования, по которым наступил страховой случай.

Как и при планировании страховых сборов, для планирования данной статьи была использована уже имеющаяся аналитика поступившей и начисленной страховой премии за 2008 и 2009 с помесячной аналитикой. Учитывая долю ПП к НП и накладывая сложившийся уровень выплат в соответствующем месяце, по соответствующему виду страхования, на запланированные объемы страховых премий в 2010 году был составлен планируемый график страховых выплат.

Перейти на страницу: 1 2 3 4 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.