|

Из рисунка видно, что с 2008г. по 2009 г. идет увеличение поступлений акциза в бюджет. После 2009г. идет устойчивая тенденция к снижению поступлений акцизов, а после 2010г. будет наблюдаться небольшой рост. причем в прогнозируемом периоде поступления в среднем будут расти на 3%.

Теперь рассмотрим поступления регионального налога на имущество организаций и физических лиц.

Так, поступления по налогу на имущество организаций и физических лиц, занимают третье место по величине поступлений в городском бюджете и являются не столь значительными, как по НДФЛ и налогу на прибыль, но сохраняют достаточно стабильный рост.

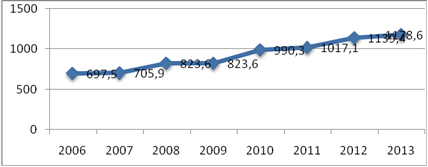

Для большей наглядности, полученные прогнозные результаты представлены на рисунке 10.

Рисунок 10 - Фактические и прогнозные значения поступлений налога на имущество организаций в 2006-2013 гг.

Из рисунка 10 видно, что поступления по данному налогу имеют устойчивую тенденцию к росту. Причем в прогнозируемом периоде планирует увеличение поступлений этого налога почти на 68%.

Выводы и предложения

В Кабардино-Балкарской Республике не существует отдельного нормативно-правового акта, содержащего методические рекомендации по оценке налогового потенциала. Непосредственно оценка налогового потенциала производится при разработке законопроектов бюджета Республики на предстоящий год. Данная оценка также проводится и при разработке прогноза социально-экономического развития региона, а также в течение финансового года для внесения корректировок в принятые акты и для разработки экономической, бюджетной и налоговой политики КБР. Данный процесс регламентирует закон КБР «О бюджетном устройстве и бюджетном процессе в Кабардино-Балкарской Республике», который устанавливает структуру бюджетной системы, бюджетное устройство и определяет порядок организации бюджетного процесса в республике.

Исходя из вышесказанного, можно выделить следующие направления совершенствования законодательства в сфере практического применения налогового потенциала в планировании и прогнозировании налоговых доходов регионального бюджета.

Во-первых, необходимо четкое закрепление в законодательстве понятия «налоговый потенциал» как на федеральном, так и на региональном уровне.

В экономической литературе под налоговым потенциалом понимается максимально возможная сумма начислений налогов и сборов в условиях действующего налогового законодательства в данном субъекте РФ и рассчитывается как сумма фактически собранных налогов и сборов, задолженности, реальной к взысканию, и сумма налоговых льгот.

Если рассматривать с правовой точки зрения налоговый потенциал - это установленная на федеральном (региональном) уровне норма возможных налоговых поступлений на следующий финансовый год в бюджет согласно действующему законодательству, то есть налоговый потенциал представляет собой «налоговый план» в количественном выражении.

Во-вторых, необходимо разработать общую методологическую базу расчета налогового потенциала на федеральном и региональном уровне, для составления «налогового плана» на будущий финансовый год.

Во избежание противоречий в законодательстве, целесообразно выделить федеральный «налоговый план» и региональный «налоговый план».

Федеральный «налоговый план» должен основываться на единой методологической концепции процесса планирования и прогнозирования налоговых доходов.

Региональный «налоговый план» предусматривает нормативно-правовые акты, корректирующие его с точки зрения специфики субъекта РФ.

Таким образом, в целях совершенствования законодательства, затрагивающего оценку налогового потенциала, необходимо создание методологической основы ее расчета, закрепленной в федеральной и региональной налоговой политике.

Приложения

Поступление налогов, сборов и иных обязательных платежей, администрируемых УФНС РФ по КБР, включая налоги и взносы на социальные нужды, по территории Кабардино-Балкарской Республики за 2010 год |

Наименование показателей |

2009 год |

2010 год |

2010г. в% к 2009г. (млн. рублей) | |

Поступление налогов, сборов и иных обязательных платежей по КБР |

7 595,1 |

7 642,7 |

100,6 | |

в том числе по основным налогам: | | | | |

Налог на прибыль организаций |

687,4 |

1 061,9 |

154,5 | |

Налог на доходы физических лиц |

2 498,9 |

2 705,9 |

108,3 | |

Акцизы |

2 657,4 |

2 034,8 |

76,6 | |

НДС |

412,6 |

308,7 |

74,8 | |

Единый налог на совокупный доход |

491,4 |

534,1 |

108,7 | |

Налоги на имущество |

823,6 |

990,3 |

120,2 |

Перейти на страницу: 1 2 3 4 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.