|

Анализ поступлений налогов, тенденций развития налогооблагаемой базы и составляющих её элементов и на этой основе прогнозирование объемов поступлений платежей в бюджет на определенный период являются важнейшей задачей экономических ведомств, финансовых органов на всех уровнях управления.

Поскольку на налоговые органы возложен контроль за полнотой и своевременностью поступлений налогов, то при планировании и прогнозировании налоговых поступлений в бюджет будут использоваться данные этих ведомств, а именно данные УФНС по КБР.

Для прогнозирования налоговых поступлений будет использоваться методика, базирующаяся на фактических суммах налоговых поступлений за ряд периодов с учетом влияния администрирования налогов. Данная методика включает следующие шаги:

1. Прогнозирование налоговых поступлений осуществляется с применением корреляционно-регрессионного анализа на основе учета влияния результатов администрирования налоговых поступлений. В этом случае уравнение регрессии имеет вид:

(1) (1)

где:

П - прогнозируемая величина налоговых поступлений по виду налога;

a и b - коэффициенты регрессии;

k - прогнозируемый период;

ВРПk - прогнозируемое значение внутреннего регионального продукта в k-м прогнозируемом периоде.

Коэффициенты регрессии a и b рассчитываются по следующим формулам:

(2) (2)

(3) (3)

где:

n - количество значений измеряемых величин (количество периодов);

- среднее значение налоговых поступлений по виду налога; - среднее значение налоговых поступлений по виду налога;

- среднее значение внутреннего регионального продукта. - среднее значение внутреннего регионального продукта.

2. Расчет коэффициента влияния администрирования налогов (КВk):

(4) (4)

где:

КВk - коэффициент влияния администрирования налогов на k-й прогнозируемый период;

m - количество учитываемых периодов;

К1, К2, . Кm - процент доначисления сумм по виду налога в общей сумме поступления в учитываемом периоде.

3. Прогнозирование налоговых поступлений с учетом коэффициента влияния администрирования налогов:

(5) (5)

4. Анализ полученных прогнозных величин.

Анализ прогнозных значений начнем с налога на прибыль организаций.

Основными плательщиками налога на прибыль в Москве являются организации сфер оптовой и розничной торговли, нефтехимической отрасли, операций с недвижимым имуществом, финансовой деятельности, строительства и обрабатывающих производств.

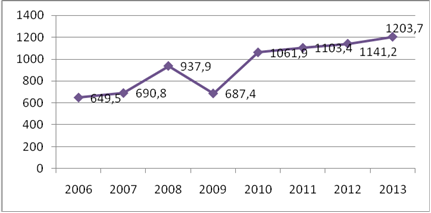

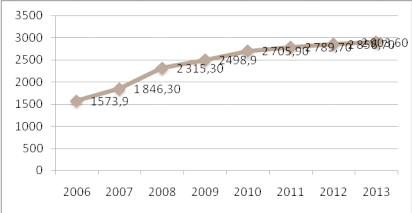

Прогнозные значения поступлений налога на прибыль хорошо видны на рисунке 7.

Рисунок 7 - Фактические и прогнозные значения поступлений налога на прибыль организаций в 2006-2013 гг.

На рисунке хорошо видно, что самые большие поступления налога на прибыль были в 2010 г. Согласно полученным прогнозным значениям, поступления по налогу на прибыль в 2011г. возрастет на 3%. После 2011 года начнется постепенный рост поступлений налога на прибыль организаций.

Вторым по важности для городского бюджета после налога на прибыль является налог на доходы физических лиц. Для наглядности прогнозные значения налога на доходы физических лиц, представлены на рисунке 8.

Рисунок 8 - Фактические и прогнозные значения поступлений налога на доходы физических лиц в 2006-2013 гг.

Из рисунка 8 видно, что поступления налога на доходы физических лиц (НДФЛ) растут постепенно. Если сравнить прогнозируемый 2013 г. с 2006 г. то ожидается, что в 2013г налоговые поступления увеличатся на 84% по сравнению с тем же 2006 годом.

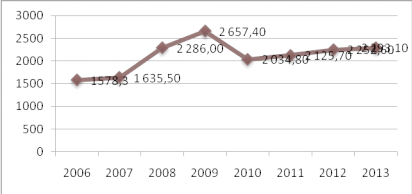

Третьим следует рассмотреть такой федеральный налог, поступающий в бюджет КБР как акциз.Полученные прогнозные значения поступления акциза в бюджет КБР представлены на рисунке 9.

Рисунок 9 - Фактические и прогнозные значения поступлений акциза в 2006-2013 гг.

Перейти на страницу: 1 2 3 4 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.