|

Переход с 5 января 2009 года на обработку всех межбанковских платежей в систему BISS требует от банков качественно нового подхода к управлению платежами и ликвидностью. Решению данной задачи должно способствовать грамотное применение составного платежного сообщения формата МТ 102 ”Многократное зачисление клиентских средств“ (тип 03 “Перевод денежных средств по разным клиентским платежам”). Речь идет о том, чтобы этот формат использовался главным образом для осуществления несрочных клиентских платежей на небольшие суммы. Для срочных платежей должен использоваться электронный платежный документ формата МТ 103”Однократное зачисление клиентских средств“. Для таких платежей банки обязаны обеспечить наличие на корреспондентском счете необходимой ликвидности на момент отправки платежа в систему BISS.

В настоящее время в АС МБР установлен тариф на обработку одного платежа с использованием сообщения МТ 103 в размере 280 руб. и МТ 102- в размере 250 руб. (средний в 2008 году - 254 руб.).

Проводимая Национальным банком политика по обеспечению равномерности распределения платежного потока в течение операционного дня путем применения дифференцированных коэффициентов к утвержденным размерам платы за расчетные услуги в зависимости от интервалов времени передачи банками электронных платежных документов в систему BISS дала положительный результат. К примеру, в I полугодии 2009 года более 60% платежей поступали на обработку в АС МБР до 14.00, количество увеличилось за полугодие на 5 процентных пунктов [18, с. 13].

В настоящее время в системе BISS установлены следующие интервалы времени и коэффициенты к размерам платы:

§ 1-й интервал времени - с 08.00 до 11.00, коэффициент 0,6;

§ 2-й интервал времени - с 11.00 до 14.00, коэффициент 1,0;

§ 3-й интервал времени - с 14.00 до 16.00, коэффициент 2,0;

§ 4-й интервал времени - с 16.00 до 16.30, коэффициент 5,0;

§ 5-й интервал времени - с 16.30 до закрытия текущего операционного дня системы BISS, коэффициент 10,0.

Использование данных коэффициентов связано с неравномерностью отправки банками документов в систему BISS. Не способствует нормальной работе платежной системы сложившаяся порочная практика авральной работы субъектов хозяйствования, органов управления и отдельных банков в последний день месяца или квартала по урегулированию расчетов, включая погашение задолженности по заработной плате и перед бюджетом. В течение продленного сверх графика времени работы АС МБР, как правило, поступает небольшое количество платежей, которые при нормальной организации расчетно-платежного процесса могли быть проведены в регламентное время без дополнительных затрат на обеспечение работы платежной системы.

По причине позднего завершения работы АС МБР происходит задержка подготовки программно-технического комплекса Расчетного центра Национального банка к работе на следующий банковский день. Продление времени работы АС МБР влечет за собой продление работы соответствующих программно-технических средств и персонала не только Национального банка, но и других банков - участников АС МБР, что наряду с высокой вероятностью проявления операционного и других рисков вызывает дополнительные издержки, которые вынуждена нести вся банковская система Республики Беларусь [28, с. 13]. Следует отметить, что эти затраты достаточно велики. Так, 1 час работы АС МБР обходится Национальному банку примерно в 3,5 млн. руб.[19, с. 40].

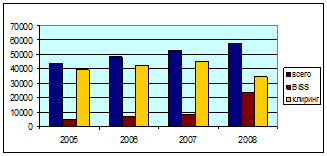

Несмотря на эту проблему, в 2005-2008 годов в автоматизированной системе межбанковских расчетов отмечен значительный рост платежного оборота. Так, количество проведенных платежей возросло на 32,1 процента, а сумма увеличилась в 2,4 раза . При этом в АС МБР в 2006 году проведено 48,5 млн. платежей на сумму 471,4 трлн. руб., что на 10,8 и 44,8 % превышает соответствующие показатели за 2005 год. В 2007 году проведено 52,6 млн. платежей на сумму 510,1 трлн. руб., что на 8,5 и 8,2 % превышает аналогичные показатели за 2006 год. А в 2008 году в АС МБР в по сравнению с 2007 годом объем платежей возрос на 9,8 % (до 57,8 млн. платежей), а их сумма - на 50,5 % (до 767,6 трлн. руб.) (рисунок 1, рисунок 2).

Рисунок 1 - Динамика количества платежей, проведенных в АС МБР в 2005-2008 годах, тыс. единиц

Аналогичные тенденции характерны и для среднедневного платежного оборота: по количеству рост составил 32,6 процента, по сумме - более чем в 2 раза. Среднедневной оборот в 2006 году составил 1,8 трлн. руб., или 190,2 тыс. платежей, увеличившись по сравнению с 2005 годом на 44,8 и 10,8 % соответственно. В 2007 году оборот составил более 2 трлн. руб., или 208,9 тыс. платежей, и увеличился по сравнению с 2006 годом на 9,5 и 9,8 % соответственно.

В 2008 году по сравнению с 2005 годом сумма аннулированных платежей сократилась более чем в 145 раз, но при этом их количество увеличилось на 0,2%. Однако, доля несвоевременно выполненных (аннулированных) платежей в общем количестве отправленных платежей снизилась с 0,0006 % в 2005 году до 0,0001 % в 2006 году, в общем объеме отправленных платежей - с 0,005 до 0,0005 % [21, с. 18]. Также в данном периоде не допущено случаев несанкционированного доступа в платежную систему. Параметр доступности клиентов к АС МБР, то есть готовности АС МБР Национального банка осуществлять прием электронных платежных документов от участников системы, за 2005 год составил 99,84, за 2006 год - 99,98, за 2007 год - 99,7, а в 2008 году - 99,95 процента дневного фонда рабочего времени (при нормативе не ниже 99,5 процента).

Перейти на страницу: 1 2 3 4 5 6 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.