|

Из сравнения различных точек зрения чётко видно, что финансовая устойчивость рассматривается и как важнейшее условие для успешного функционирования предприятия, и как характеристика финансовых ресурсов, и как особый вид анализа финансово-экономического состояния предприятия.

На финансовую устойчивость оказывает влияние множество факторов, которые можно разделить на внешние и внутренние.

Уход за памятниками gs-best.ru. К внешним факторам финансовой устойчивости относятся:

экономические условия хозяйствования;

господствующая в обществе техника и технология;

платёжеспособный спрос и уровень доходов потребителей;

налоговая и кредитная политика государства;

уровень развития внешнеэкономических связей;

отраслевая принадлежность организации и др.

Внутренними факторами, влияющими на финансовую устойчивость организации, являются:

структура выпускаемой продукции, её доля в общем платёжеспособном спросе;

размер и структура расходов, их соотношение с денежными доходами;

состояние и структура имущества;

структура и эффективность использования капитала (собственного и заёмного);

компетентность и профессионализм менеджеров организации, гибкость проводимой ими экономической и финансовой политики (умение реагировать на изменение внутренней среды) и др.

Рис.1 - Факторы, влияющие на финансовую устойчивость [с.76].

Главное условие обеспечения финансовой устойчивости организации - рост объёма продаж, который является источником покрытия текущих затрат, формирует необходимую для нормального функционирования величину прибыли. Благодаря росту прибыли укрепляется финансовое положение организации, появляются возможности расширения бизнеса, вложения средств в усовершенствование материально-технической базы, освоение новых технологий и пр.

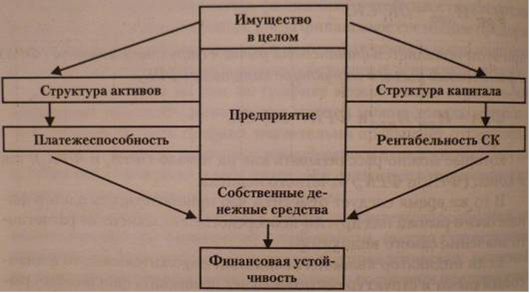

В результате под финансовой устойчивостью следует понимать такое финансово-экономическое состояние предприятия, когда собственных источников достаточно для погашения долгов и обязательств, а также для дальнейшего роста и развития. В этом смысле финансовую устойчивость можно рассматривать как платёжеспособность, которая сопровождается экономическим ростом и выполнение требований банка, предъявляемых к заёмщику кредитных ресурсов. По этим причинам анализ, планирование и управление финансовой устойчивостью предприятия становятся важнейшей задачей финансово-экономической службы и особенно финансового директора [с.32, 33].

Залогом устойчивого финансового состояния организации является наличие у неё достаточного объёма средств для формирования структуры активов, отвечающей сложившимся и перспективным потребностям бизнеса. Для этого необходимы надёжные и по возможности относительно недорогие источники формирования активов, которыми, как правило, становятся заёмные средства. Привлекая их в хозяйственный оборот, организация должна представлять возникающие в связи с этим финансовые последствия: неизбежное повышение финансовых рисков, удорожание заёмных средств, неблагоприятное воздействие этих факторов на финансовые показатели.

Анализ финансовой устойчивости организации позволяет сформировать представление об истинном финансовом положении и оценить финансовые риски, сопутствующие её деятельности.

Анализ финансовой устойчивости - одна из важнейших составляющих анализа инвестиционной привлекательности предприятия. Главное - анализ финансовой устойчивости проводится только тогда, когда отчётный период уже закрыт, а поэтому исправить что-либо не представляется возможности.

Финансовое положение организации оценивается по состоянию на отчётную дату по данным бухгалтерской отчётности, и в первую очередь бухгалтерского баланса. Первичным проявлением неудовлетворительного финансового состояния организации считается наличие непокрытого чистого убытка (строка 470 баланса), чистого убытка отчётного и предыдущего года (строка 190 отчёта о прибылях и убытках); устойчивое снижение валюты баланса (отрицательная динамика показателей баланса по строке 300 или 700); просроченная кредиторская задолженность, не погашенные в срок займы и кредиты (информация об этих показателях должна быть раскрыта в пояснениях к финансовой отчётности организации).

Перейти на страницу: 1 2 3 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.