|

По состоянию на 01.01.2012 всего состоит в налоговом органе на учете всего 124998 физических лиц с учетом Чеди-Хольского участка, из них:

· иностранные граждане 16;

· предпринимателей -4992 (247 Чеди-Холь);

· нотариусы - 9;

· адвокаты - 123.

За 2011 год поставлено на налоговый учет 726 физических лиц, зарегистрировавшихся в качестве ИП, КФХ, снято с учета 871 ИП, КФХ. По сравнению с аналогичным отчетным периодом прошлого года, количество поставленных на налоговый учет увеличилось на 90 ИП, снятых увеличилось на 310 ИП. Теперь проанализируем и сравним поступление налоговых платежей в налоговый орган за 2010-2011гг.

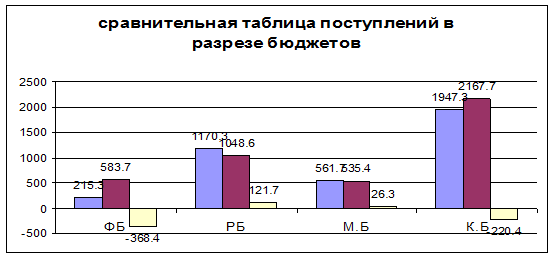

Бани и сауны на левом берегу воронежа vrnBanya. Межрайонной ИФНС России № 1 по Республике Тыва по итогам 2011 года мобилизовано налоговых платежей и сборов в бюджетную систему Российской Федерации 1947,3 млн. рублей, что на 220,4 млн. рублей меньше, чем за аналогичный период 2010 года.

За 2011 год по сравнению с соответствующим периодом прошлого года поступления в федеральный бюджет уменьшились на 368,4 млн. руб, в бюджет территории увеличились на 109,3% или на 149,0 млн. руб. Чтобы наглядно представить сравнительный анализ поступлений налоговых платежей в разрезе бюджетов, мы изложим это в виде диаграммы, показанного ниже. (Рис.1)

Рис. 1 - Сравнительная таблица поступлений в разрезе бюджетов

Индикативные показатели поступления доходов за 2011 год в консолидированный бюджет исполнены на 104%, в том числе в федеральный бюджет на 106% (при плане 203,5 млн.рублей, поступило 215,3 млн.рублей), в бюджет территории на 101,7%, в т.ч в местный бюджет на 100% (при плане 560,1 млн.рублей, поступило 561,8 млн.рублей), в республиканский бюджет на 102% (при плане 1143,1 млн.рублей, поступило 1170,3 млн.рублей). Динамика поступлений показывает, что по всем видам налогов имеется тенденция к увеличению.

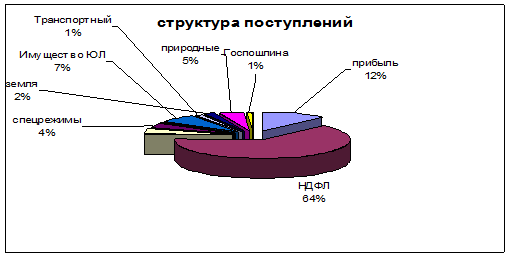

Теперь рассмотрим структуру поступлений именно по видам налогов, из каких налогов она сложилась и на какой налог приходится больше всего процентного соотношения. Для наглядного представления структуры, отразим ее в виде диаграммы. (Рис.2)

Рис. 2 - Структура поступлений по видам налогов

Структура поступлений на 64% сложилась из налога на доходы физических лиц (1277,7 млн. руб), налогов со специальным налоговым режимом на 4% (138,9 млн. руб), налога на прибыль на 12,0% (235,7 млн. руб), налога на имущество организаций на 7,0 % (144,6 млн.рублей).

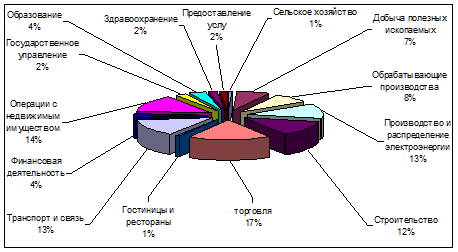

По видам экономической деятельности наибольший удельный вес поступления обеспечен производством и распределением электроэнергии (13%), операциями с недвижимым имуществом (14%), обрабатывающим производством (8%), строительством (12%), транспортом и связью (13%), торговлей (17%). Процентное распределение по видам экономической деятельности приведена ниже на рис. 3

Рис. 3 - Удельный вес поступлений по видам экономической деятельности.

Отклонение ожидаемого поступления от фактического в 4 квартале составило 220,5 % или 31,5 млн.рублей (ожидаемое 26,1 млн.рублей, факт 57,6 млн.рублей.)

Прогноз возмещения НДС на октябрь месяц составил 30,2 млн.рублей. Фактически в октябре возмещено налога 2,6 млн.рублей, отклонение прогнозируемого от фактического возмещения сложилось в сумме 27,6 млн.рублей.

Собираемость налогов и сборов (S) рассчитывали по следующей формуле: (формула 1)

=P/(N+N1)*100%; (1)

где P - сумма поступлений (в тыс.руб.);

N - сумма начислений (в тыс.руб.);

N1 - сумма поступлений, по которым отсутствуют начисления (в тыс.руб.)

Подставляем, 1939531/725003+1349945*100%=93,5%.

Итак, у нас за 2011 год собираемость налогов и сборов составляет 93,5%.

Несмотря на выполнение плановых показателей во все уровни бюджетной системы РФ, в разрезе налогов не исполнены показатели консолидированного бюджета по водному налогу на 0,3 млн.рублей (93%), налогу на имущество ФЛ на 3,0 млн.рублей (67%), налогу на прибыль в ф/бюджет на 1,9 млн.рублей (76%), налогу на имущество организаций на 7,5 млн.рублей.

Перейти на страницу: 1 2 3 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.