|

Для оценки и анализа развития ООО «Вестпром» необходимо определить технико-экономические показатели функционирования предприятия.

Технико-экономические показатели работы предприятия - это система измерителей, характеризующая материально-производственную базу предприятия и комплексное использование ресурсов. Технико-экономические показатели применяются для планирования и анализа организации производства и труда, уровня техники, качества продукции, использования основных и оборотных фондов, трудовых ресурсов и т.д.

Финансовые показатели деятельности представлены в таблице 2.1.

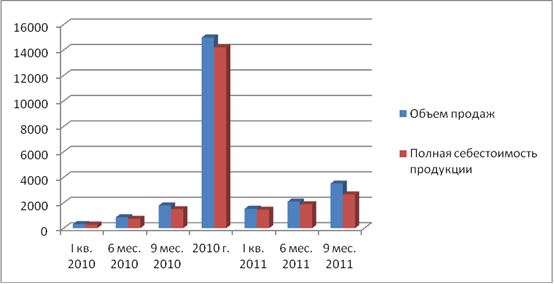

На рисунке 2.1 представлен график изменения выручки и себестоимости производства за 2010 и 2011 гг.

Рис. 2.1 - Изменение выручки от продаж и себестоимости продукции за 2010 и 2011 гг.

Таблица 2.1 - Финансовые показатели деятельности ООО «Вестпром» за 2010 и 2011 гг. |

Показатели |

Единицы измерения |

Отчетный период | | | |

I кв. 2010 |

6 мес. 2010 |

9 мес. 2010 |

2010 г. |

I кв. 2011 |

6 мес. 2011 |

9 мес. 2011 | |

Объем продаж |

т.р. |

316 |

854 |

1786 |

14985 |

1524 |

2089 |

3504 | |

Полная себестоимость продукции |

т.р. |

276 |

734 |

1488 |

14201 |

1445 |

1867 |

2646 | |

Затраты на 1 рубль продукции |

руб. |

0,87 |

0,86 |

0,83 |

0,95 |

0,95 |

0,89 |

0,75 | |

Показатель общей платежеспособности |

- | | | | | | | | |

Коэффициент текущей ликвидности |

- |

0,76 |

0,35 |

0,94 |

1,02 |

0,95 |

1,73 |

2,09 | |

Коэффициент быстрой ликвидности |

- |

0,76 |

0,34 |

0,74 |

0,90 |

0,89 |

1,52 |

0,67 | |

Коэффициент абсолютной ликвидности |

- |

0,02 |

0,02 |

0,02 |

0,11 |

- |

0,02 |

- |

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.