|

Подход к анализу финансовых результатов основан на методологии точки безубыточности производства. Главным инструментом анализа является анализ соотношения «затраты-объемы-прибыль» (cost-volum-profit; CVP-анализ). Бухгалтеры, аудиторы, эксперты и консультанты могут с помощью данного метода дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для улучшения работы предприятия.

Ключевыми элементами CVP - анализа выступают:

маржинальный доход;

порог рентабельности;

производственный леверидж;

маржинальный запас прочности.

Маржинальный доход - это разница между выручкой предприятия от реализации и суммой переменных затрат. Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли. Существует два подхода при определении величины маржинального дохода:

выручка за вычетом всех переменных затрат, то есть всех прямых расходов и части накладных расходов (общепроизводственные расходы), зависящих от объема производства;

величина маржинального дохода равняется сумме постоянных затрат и прибыли предприятия.

Средняя величина маржинального дохода - это разница между ценой и средними переменными затратами, она показывает вклад единицы изделия в покрытие постоянных затрат и получение прибыли. Норма маржинального дохода - это доля величины маржинального дохода при выручке от реализации (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Порог рентабельности - это показатель, характеризующий объем реализации предприятия, при котором выручка предприятия равна всем его совокупным затратам.

Для вычисления порога рентабельности используются три метода:

графический;

метод уравнений;

метод маржинального дохода.

В разрезе метода уравнений прибыль предприятия равна выручке за вычетом величины переменных и постоянных затрат. Детализируя порядок расчета показателей формулы (1.1), получим формулу (1.2).

П = В - З, (1.1)

где П - прибыль;

В - выручка;

З - затраты.

П = (Цед ∙ N) - (Зпер.ед ∙ N + Зпост), (1.2)

где Цед - цена единицы продукции;

N - объем реализованной продукции;

Зпер.ед - переменные затраты на изготовление единицы продукции;

Зпост - постоянные затраты производства продукции.

При применении метода маржинального дохода необходимо определить точку безубыточности (1.3).

(1.3) (1.3)

где ТБУ - точка безубыточности производства;

Нмд - норма маржинального дохода.

Производственный леверидж - это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат, с его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в меньшей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия. Производственный леверидж определяется по формуле (1.4).

(1.4) (1.4)

где Эпл - эффект производственного левериджа (изменение прибыли в зависимости от изменения прибыли);

МД - маржинальный доход.

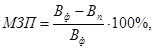

Маржинальный запас прочности (МЗП) - это величина, показывающая превышение фактической выручки от реализации продукции (работ, услуг) над пороговой обеспечивающей безубыточность реализации, определяется по формуле (1.5).

(1.5) (1.5)

где Вф - фактическая выручка;

Вп - пороговое значение выручки.

Значение маржинального запаса прочности показывает, если в силу рыночной ситуации выручка сократится менее чем на данную величину маржинального запаса прочности, то предприятие будет получать прибыль, но если более, то окажется в убытке.

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.