|

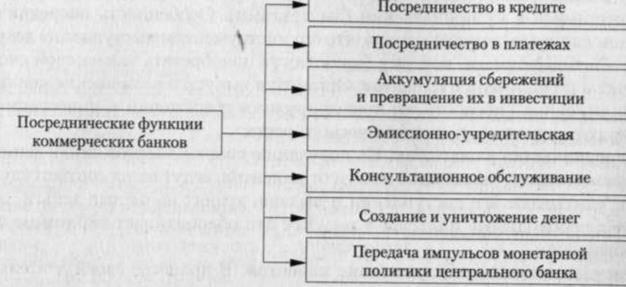

Банки выполняют следующие функции:

посредничество в кредите

посредничество в платежах

мобилизация сбережений и денежных доходов с их последующим превращением в капитал

создание кредитных орудий обращения (банкноты, чеки и др.), облегчающих оборот и сокращающих издержки обращения (рис. 5)

Доставка холодных закусок спб www.furshetnedorogo.ru.

Рисунок 5 - Посреднические функции коммерческих банков [6, С.315]

Функция посредничества в кредите является одной из самых старых функций, которая выполняется банками. Сами банки появились в результате специализации этой функции: менялы и посредники в платежах нередко превращались в банкиров. Банки устраняют многочисленные препятствия, возникающие в отношениях между кредиторами и заемщиками.

При предоставлении кредитов банк обязан выполнить «золотое правило банкира»: сроки предоставления кредитов должны соответствовать срокам депозитов. Другими словами, долгосрочные кредиты должны предоставляться только за счет долгосрочных вкладов, а краткосрочные вклады могут служить источником только краткосрочных кредитов. Банки способны осуществлять трансформацию множества мелких вкладов в небольшое число крупных кредитов. В условиях современной экономики важность этой функции возрастает.

Выступая посредником между кредитором и заемщиком, банк трансформирует риск кредитов. Благодаря рассредоточению денежных средств по отраслям, регионам и целям использования, банки способны снизить собственный совокупный риск банка и риск своих клиентов.

Аккумуляция сбережений и превращение их в инвестиции. В настоящее время эта функция играет важнейшую роль в экономической политике государства. В свое время «японское экономическое чудо» во многом стало возможно потому, что банковская система страны сумела мобилизовать сбережения населения для инвестирования экономики страны. Напротив, в России при явном попустительстве государства в результате серии афер типа «МММ» и других финансовых пирамид население утратило веру в надежность отечественной финансовой системы, что стало мощным тормозом экономического развития страны. Потеряв доверие населения, банки утратили основной источник мобилизации сбережений.

Эмиссионно-учредительская функция. Банки организовывают выпуск и размещение ценных бумаг. В данном случае банки осуществляют посредничество между инвесторами и фирмами, нуждающимися в их привлечении (эмитентами). Особенность посредничества в данном случае заключается в том, что его инструментом выступает не денежная ссуда, а ценные бумаги, которые банки могут приобретать как за свой счет, так и за счет и по поручению клиентов. Организуя выпуск и размещение ценных бумаг фирм, банки способствуют трансформации сбережений в инвестиции, чем расширяют возможности экономического роста.

Посредничество в платежах. По поручению своих клиентов банки занимаются ведением кассы: принимают деньги от клиентов, ведут их на соответствующих счетах, учитывают все поступления и выдачи, хранят наличные деньги, осуествляют необходимые платежи и т.д. Все это обеспечивает экономию издержек обращения.

Консультационное обслуживание клиентов. В процессе своей деятельности банки аккумулируют солидную и весьма ценную информацию о состоянии финансового рынка и общих микро- и макроэкономических тенденциях развития. Эта информация способствует существенному повышению качества обслуживания банковских клиентов.

Создание и уничтожение денег. Банки создают и уничтожают деньги, т.е. управляют денежной массой.

Передача экономике импульсов денежно-кредитной политики центрального банка. Центральный банк определяет общий объем денежной массы, а комерческие банки передают экономике импульсы денежно-кредитной политики центрального банка. Это важнейшая функция в современных условиях, так как она определяет денежно-кредитную политику государства.

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.