|

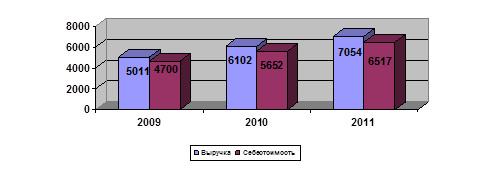

По данным таблицы 6 видно, что выручка от услуг в 2010 году по сравнению с 2009 годом увеличилась на 1091 тыс. руб., однако, затраты увеличились на 952 тыс. руб. за счет увеличения себестоимости. Во все годы выручка от продажи услуг превышает затраты, это говорит о том, что предприятие работает не в убыток себе. Динамка выручки и себестоимости показана на рисунке 3.

Рис. 3. Динамика выручки и себестоимости ООО «Дюркон» за 2009-2011 гг.

В 2011 году по сравнению с 2010 годом выручка от продаж увеличилась на 952 тыс. руб. Затраты увеличились на 865 тыс. руб. по сравнению с 2010 годом. за счет увеличения себестоимости.

Динамика чистой прибыли приведена на рисунке 4.

Чистая прибыль в 2010 году, по сравнению с 2009 годом, увеличилась на 139 тыс. руб., а в 2011, по сравнению с 2010 - на 87 тыс. руб. Это произошло вследствие увеличения выручки.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, а также в разрезе отдельных направлений деятельности (производственной, коммерческой, инвестиционной и пр.).

Выделяют следующие группы показателей рентабельности: рентабельность производственной деятельности (окупаемость издержек) (Ри), рентабельность услуг (оборота) (Рпр), рентабельность активов по чистой прибыли (Ра), рентабельность собственного капитала (Рск).

Представим расчет показателей рентабельности ООО «Дюркон» за 2009-2011 гг. в виде таблицы 7.

Таблица 7. Расчет показателей рентабельности ООО «Дюркон» за 2009-2011 гг., % |

Показатели |

Алгоритм расчета |

2009 г. |

2010 г. |

2011 г. |

Изменение | | | | | | |

2010 г. от 2009 г. |

2010 г. От 2011 г. | |

Рентабельность производственной деятельности (окупаемость издержек) |

Ри = П •100%, З где П - балансовая прибыль; З - затраты по реализованной продукции |

6,62 |

7,96 |

8,06 |

1,34 |

0,1 | |

Рентабельность услуг (продаж) |

Рпр = П •100%, В где В-выручка от продажи товаров, продукции, работ, услуг. |

6,21 |

7,37 |

7,44 |

1,16 |

0,07 | |

Рентабельность активов по чистой прибыли |

Ра = ЧП •100%, А где ЧП-Чистая прибыль; А-стоимость активов. |

6,88 |

8,27 |

9,95 |

1,39 |

1,68 | |

Рентабельность собственного капитала |

Рск = ЧП •100%, СК где СК - собственный капитал |

46,91 |

50,62 |

53,85 |

3,71 |

3,23 |

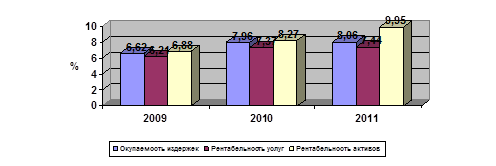

Представим динамику показателей рентабельности ООО «Дюркон» за 2009-2011 гг. в виде рисунка 5.

Рис. 5 Динамика показателей рентабельности ООО «Дюркон» за 2009-2011 гг.

Показатель рентабельности производственной деятельности в 2009 году составил 6,62%. В 2010 и в 2011 году он увеличился и составил 7,96% и 8,06% соответственно. Его увеличение означает, что с каждым годом ООО «Дюркон» получает большую сумму прибыли с каждого рубля произведённых расходов.

Показатель рентабельности производственной деятельности в 2009 году составил 6,62%. В 2010 и в 2011 году он увеличился и составил 7,96% и 8,06% соответственно. Его увеличение означает, что с каждым годом ООО «Дюркон» получает большую сумму прибыли с каждого рубля произведённых расходов. В 2009 году рентабельность услуг составила 6,21%. В 2010 году рентабельность услуг повысилась и составила 7,37%, а в 2011 году данный показатель снова увеличился до 7,44%.

Перейти на страницу: 1 2 3 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.