|

Анализ прочих доходов и расходов заключается в оценке их состава, структуры и динамики. В ходе анализа выясняется подробный состав доходов и расходов, оценивается изменение их величины (по каждой отдельной статье), рассчитывается удельный вес каждой статьи в общей сумме соответственно доходов и расходов.

Для проведения анализа составляются таблицы 10 и 11.

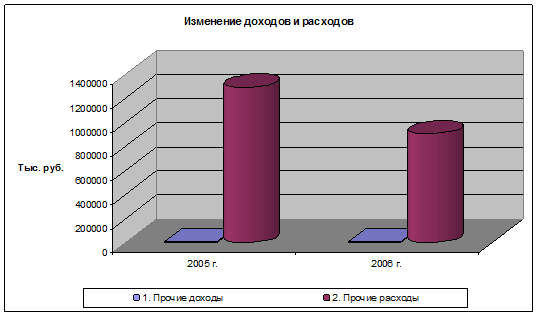

Таблица 10 - Анализ доходов и расходов |

|

Сумма, тыс. руб. |

Удельный вес, % | | |

2005 г. |

2006 г. |

изменение |

2005 г. |

2006 г. | |

1. Прочие доходы |

7348 |

8952 |

1604 |

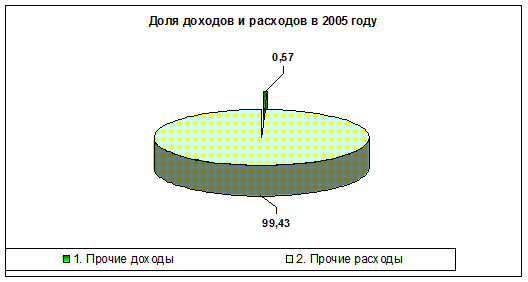

0,57 |

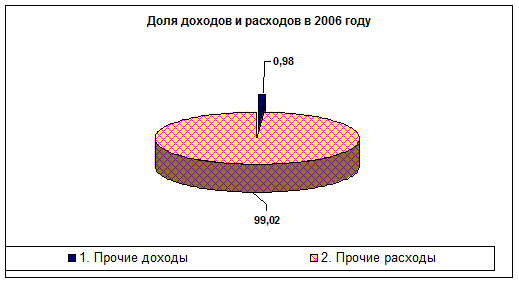

0,98 | |

2. Прочие расходы |

1290236 |

903364 |

-386872 |

99,43 |

99,02 | |

Итого расходы |

1297584 |

912316 |

-385268 |

100 |

100 |

Рисунок 10 - Анализ доходов и расходов

Рисунок 11 - Удельный вес доходов и расходов в общем объеме (2005 год)

Рисунок 12 - Удельный вес доходов и расходов в общем объеме (2006 год)

По таблицам и построенным диаграммам можно сделать вывод о том, как изменялись доходы и расходы предприятия в 2005-2006 годах.

Так, доля прочих доходов, в 2006 году увеличилась на 0,41% (1604 руб.), а доля прочих расходов снизилась на тот же процент (снижение составило 386872 руб.)

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.