|

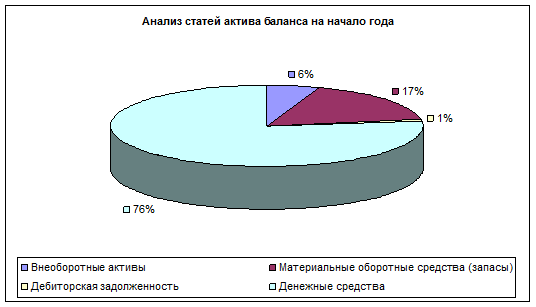

Рисунок 5 - Анализ статей актива баланса на начало года

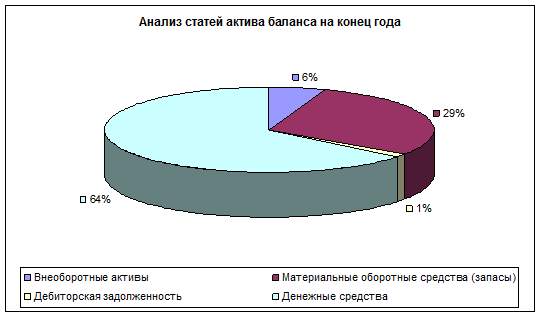

Рисунок 6 - Анализ статей актива баланса на конец года

По результатам расчетов и по построенным диаграммам можно сделать вывод, что наибольший удельный вес в структуре имущества предприятия на начало анализируемого периода занимают оборотные активы (73,1 млн. рублей, что составляет 94,5 %). Из них наибольшую долю занимают денежные средства: 59,2 млн. рублей (76,5 %); далее идут материальные оборотные средства (запасы): 13,2 млн. рублей (17,1 %) и дебиторская задолженность: 0,69 млн. рублей (0,9 %). Внеоборотные активы занимают 5,5 % (4,03 млн. рублей) в общей доле имущества.

На конец года ситуация изменяется в сторону увеличения оборотных активов на 0,123 млн. рублей. Темп роста равен 100,2 %. Это произошло за счет роста материальных оборотных средств (запасов) на 9,5 млн. рублей (темп роста - 172,3 %) и снижения дебиторской задолженности на 15364 рубля и денежных средств на 9,4 млн. рублей. Несмотря на то, что стоимость внеоборотных активов на конец 2006 года увеличилась на 4686 рублей, их доля в структуре имущества предприятия не изменилась и осталась равной 5,5 %.

При анализе статей пассива баланса видно, что единственным источником средств на начало и на конец анализируемого периода является заемный и привлеченный капитал, а именно кредиторская задолженность и прочие краткосрочные пассивы. При чем их рост на конец года составил 131497рублей (100,2%). Это обусловлено спецификой рассматриваемого предприятия, так как Муромский почтамт является филиалом Управления Федеральной Почтовой Связи Владимирской области и вся прибыль, согласно учетной политике, перечисляется в УФПС.

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.