|

Налогоплательщиками налога на прибыль организаций признаются российские организации; иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации. [1]

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью в целях налогообложения признается:

1) для Российских организаций - полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с 25 главой Налогового Кодекса Российской Федерации;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с 25 главой Налогового Кодекса Российской Федерации;

) для иных иностранных организаций - доходы, полученные от источников в Российской Федерации. [1]

К доходам в целях налогообложения относятся:

1) доходы от реализации товаров (работ, услуг) и имущественных прав;

2) внереализационные доходы.

При определении доходов из них исключаются суммы налогов, предъявленные в соответствии с Налоговым Кодексом налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав).

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета.

Доходами от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав.

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Внереализационными доходами признаются доходы от долевого участия в других организациях; в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса; в виде признанных должником штрафов, пеней и (или) иных санкций; от сдачи имущества в аренду; от предоставления в пользование прав на результаты интеллектуальной деятельности, в виде процентов, полученных по договору займа, кредита; в виде безвозмездно полученного имущества и др.

Доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав.

По доходам, относящимся к нескольким отчетным (налоговым) периодам, и в случае, если связь между доходами и расходами не может быть определена четко и определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерного признания доходов и расходов. [1]

Датой получения доходов (для доходов от реализации) признается дата реализации товаров (работ, услуг, имущественных прав).

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. В случае если налогоплательщиком в отчетном (налоговом) периоде получен убыток, налоговая база признается равной нулю.

Налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка. Налогоплательщик вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток.

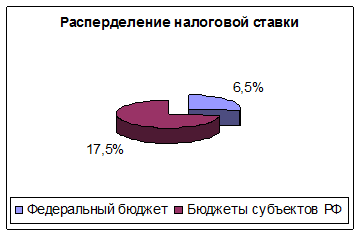

Налоговая ставка устанавливается в размере 24 процентов. При этом: сумма налога, исчисленная по налоговой ставке в размере 6,5 процента, зачисляется в федеральный бюджет; сумма налога, исчисленная по налоговой ставке в размере 17,5 процентов, зачисляется в бюджеты субъектов Российской Федерации.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5 процента. [1]

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.