|

Рис.1. Источники формирования запасов на предприятии [25]

Показатель общей величины основных источников формирования запасов и резервов является приближенным, так как часть краткосрочных кредитов выдается под товары отгруженные, а для покрытия запасов иногда привлекается часть кредиторской задолженности, зачтенная банком при кредитовании. Величины товаров отгруженных и кредиторской задолженности в балансе не выделяются, для них можно определить только верхние границы. Ссуды под товары отгруженные ограничены сверху дебиторской задолженностью за товары, работы и услуги, а кредиторская задолженность, зачтенная банком при кредитовании, не превышает суммы задолженности за товары и услуги и задолженности по авансам полученным [18. С.303].

Наиболее безрисковым способом пополнения источников формирования запасов следует признать увеличение реального собственного капитала за счет накопления нераспределенной прибыли или за счет распределения прибыли после налогообложения в фонды накопления при условии роста части этих фондов, не вложенной во внеоборотные активы.

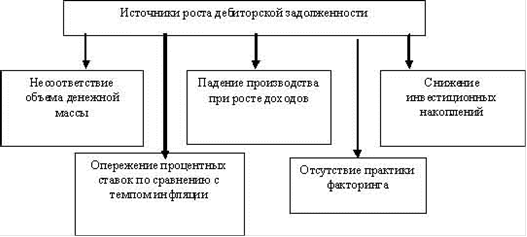

Источниками дебиторской задолженности и факторами ее роста могут являться:

) падение производства при росте доходов;

2) несоответствие объема денежной массы, находящейся в обращении, стоимостному объему выпускаемой продукции, оказываемых услуг и платежей в бюджетной сфере;

) снижение инвестиционных накоплений и других остатков денежных средств у предприятий;

) почти полное отсутствие практики факторинга (торговли долгами);

) отвлечение платежных средств для закупки валюты и дальнейшее обесценивание рубля;

) сохранение психологии государственных иждивенцев у многих отраслей и предприятий;

) отсутствие государственной политики цен, отсутствие у государства реальных экономических рычагов регулирования цен на рынке;

) значительное опережение процентных банковских ставок по сравнению с темпами инфляции и практическая недоступность получения кредитов, особенно долгосрочных, для большинства предприятий [24. С.539].

Более наглядно источниками роста дебиторской задолженности можно посмотреть на рисунке 2.

Рис.2. Источники роста дебиторской задолженности [24]

Таким образом, как видно из рисунка, основной причиной роста дебиторской задолженности является отсутствие средств на расчетных счетах предприятий в основном из-за неплатежей за поставленную ими готовую продукцию, выполненные работы и оказанные услуги.

Очень тревожным показателем, также напрямую связанным с платежами и уменьшением средств у предприятий, является сокращение инвестиций. Значительную роль здесь играет кредитная политика Центрального банка России, который долгое время устанавливал ставку процента при прямом кредитовании и выдаче коммерческим банкам межбанковского кредита по своему усмотрению, без прямой привязки к темпам инфляции.

Причиной роста дебиторской задолженности является неплатежеспособность должника, что приводит к неэффективной работе предприятия. Ухудшается финансовое состояние предприятия, так как "зависшая" дебиторская задолженность - это денежные средства, которые выпадают из оборота и, естественно, не только не дают дохода, но и ставят очень часто предприятие в трудное положение при расчетах с другими предприятиями, что в свою очередь влечет за собой непредвиденные расходы в виде штрафов, пени, неустоек за нарушение договорных обязательств перед кредитором. Как следствие, наличие у предприятия просроченной дебиторской задолженности порождает проблему неплатежей, но уже по его вине.

Перейти на страницу: 1 2 3 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.