|

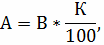

Суммарный баланс каждой амортизационной группы ежемесячно уменьшается на сумму начислений на эту группу амортизаций.

где, А - сумма начисленной амортизации за месяц;

В - суммарный баланс, соответствующей амортизационной группы;

К - норма амортизации.

В целях применения нелинейной метода амортизация рассчитывается при помощи следующих норм: |

Амортизационная группа |

Норма амортизации | |

1 |

14,3 | |

2 |

8,8 | |

3 |

5,6 | |

4 |

3,8 | |

5 |

2,7 | |

6 |

1,8 | |

7 |

1,3 | |

8 |

1 | |

9 |

0,8 | |

10 |

0,7 |

Планирование суммы амортизационных отчислений:

Амортизация планируется исходя из нормы амортизационной и среднегодовой стоимости объектов основных фондов.

где, Сг - среднегодовая стоимость объектов основных фондов;

Сн - стоимость на начало планируемого периода по заданным объектам основных фондов;

Св - стоимость введенных в эксплуатацию;

Сл - стоимость ликвидированных объектов основных фондов.

НМА - у предприятия находятся в составе внеоборотных активов и обладают следующими свойствами:

долговременный характер действия;

способность приносить доходность;

способность к отчуждению.

Группы НМА:

Интеллектуальная собственность предприятия;

Имущественные права;

Организационные расходы.

Нормативное регулирование:

НК РФ и ПБУ «НМА»;

В целях бухгалтерского учета по НМА используются следующие способы начисления амортизации:

Линейный;

Уменьшенного остатка;

По сумме чисел лет срока полезного использования.

Пропорционально объему производства (для некоммерческих организаций).

По НМА нет единых требований к уставному капиталу для начисления амортизации, поэтому предприятия рассчитывают исходя из срока функционирования предприятия.

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.