|

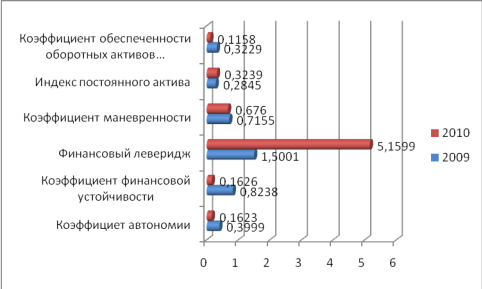

показывает, что предприятие в 2009 г. имеет 1,5001 руб. заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия. В 2010 г. ситуация усложняется и значение данного коэффициента увеличивается на 3,6598 и составляет на 2010 г.5,1599 (при норме менее 1). Это говорит о том, что у предприятия преобладающую часть источников имущества занимает заемный капитал, поэтому предприятие финансово рискованно.

Полученные значения коэффициента маневренности

выше норматива. Данный показатель отражает какая часть собственного оборотного капитала вложена в оборотные средства, в наиболее маневренную часть активов. Полученные значения коэффициента маневренности говорят о том, что у предприятия большая часть собственного оборотного капитала вложена в маневренную часть активов, однако данный показатель имеет тенденцию к снижению, но может свободно маневрировать капиталом.

Индекс постоянного актива

показывает, какая часть собственного капитала вложена во внеоборотные активы. У исследуемого предприятия значение данного показателя соответствует норме, увеличивается в динамике. Это говорит о том, что во внеоборотные активы предприятия вложена меньшая часть собственного капитала.

Коэффициент обеспеченности оборотных активов собственными средствами

соответствует норме. В 2009 г. он составил 0,3229, в 2010 г. заметно его снижение на 0, 2071, но в итоге показатель остается в пределах нормы (0,1158). Таким образом, можно сделать вывод о том, что оборотные активы предприятия в достаточной степени обеспечены собственными средствами. Однако в 2010 г. значение данного показателя приближается к низшему допустимому пределу.

Динамику полученных показателей финансовой устойчивости предприятия представим на рисунке 3.

Рисунок 3 - Динамика показателей финансовой устойчивости предприятия

В целом, можно сказать, что предприятие в 2009 г. было финансово устойчиво, но по состоянию на 2010 г. ситуация кардинально меняется, предприятие становится финансово не устойчивым, зависимым от кредиторов, причем зависимость усиливается. Однако, как положительный момент, предприятие имеет большую часть собственных средств в оборотных активах и может свободно маневрировать капиталом. Т.е. у исследуемого предприятия все еще сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

Перейти на страницу: 1 2 3 4 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.