|

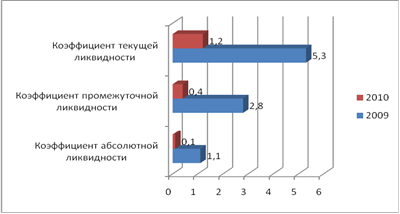

Коэффициент абсолютной ликвидности в 2009 и в 2010 гг. удовлетворяет норме. Однако в 2010 г. наблюдается снижение данного показателя до минимума. Однако, по полученным данным можно утверждать, что предприятие в случае необходимости сможет погасить в ближайшее время краткосрочную задолженность за счёт денежных средств и краткосрочных ценных бумаг.

Рассчитанные значения коэффициента промежуточной ликвидности в 2009 г. удовлетворяют нормативным, то есть предприятие на данный момент способно покрыть свои текущие краткосрочные обязательства за счет средств на различных счетах в краткосрочных ценных бумагах, а так же поступлений по расчетам с дебиторами. Однако в 2010 г. ситуация кардинально меняется, значение коэффициента промежуточной ликвидности уменьшается на 2,4 и по состоянию на 2010 г. не соответствует норме и поэтому не способно покрыть свои текущие краткосрочные обязательства за счет средств на различных счетах в краткосрочных ценных бумагах, а так же поступлений по расчетам с дебиторами.

В 2009 г. при норме 2 и более коэффициент текущей (общей) ликвидности имеет значение 5,3. Таким образом, можно сказать, что организация сможет погасить свои текущие обязательства при реализации оборотных средств, т.е. текущие активы покрывают краткосрочные обязательства. Коэффициент текущей ликвидности - это главный показатель платежеспособности.

Однако в 2010 г. под влиянием роста краткосрочных обязательств коэффициент текущей ликвидности сокращается на 4,1 и не удовлетворяет норме (1,2). Поэтому можно утверждать, что в 2010 г. предприятие не сможет при необходимости погасить текущие обязательства.

Динамика коэффициентов ликвидности представлена на рисунке 2.

Рисунок 2 - Динамика коэффициентов ликвидности ОАО "ПО "Кристалл"

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.