|

Маржинальный анализ в той или иной степени затрагивает все циклы деловой активности. Следовательно, можно говорить о важной роли финансового анализа вообще и маржинального анализа в частности не только для целей управленческого учета как части внутреннего учета, но и о его несомненной пользе для оценки системы внутреннего контроля.

В любой компании существует система внутреннего контроля, которая призвана способствовать достижению поставленных перед компанией целей. Некоторые виды внутреннего контроля называются управленческим аудитом. Управленческий аудит - это изучение деловых операций с целью выработки рекомендаций по экономичному использованию ресурсов, достижению конечного результата и выработки политики компании. Он должен помогать руководителям в выполнении их функций и приводить к повышению прибыльности предприятия

Методика анализа переменных и постоянных затрат основана на изучении соотношения между тремя группами показателей - издержки, объем производства (реализации) продукции, прибыль, а также прогнозировании величины каждого из них при заданном значении других. Если известно количество заказов, то можно рассчитать величину затрат и продажную цену, с тем чтобы организация могла получить определенную прибыль. Возможность регулярного контроля показателей схемы "затраты - объем продаж - прибыль" появляется, если учет на предприятии организован по системе "директ-костинг".

Данный метод управленческих расчетов называется еще "маржинальным анализом" или "содействием доходу". Он основан на категории "маржинальный доход" (выручка минус переменные затраты). Маржинальный доход на единицу продукции - это разница между ценой и переменными издержками на нее. Он включает постоянные затраты и прибыль. Маржинальный анализ помогает обосновать выбор вариантов изменения агентских сетей, перспективной стратегии ведения бизнеса, цены на новые туристские продукты и др. Анализируя взаимосвязь "затраты - объем продаж - прибыль", можно просчитать различные варианты производственной программы, ответить на вопрос, когда фирма получит прибыль, а когда ее деятельность будет убыточной.

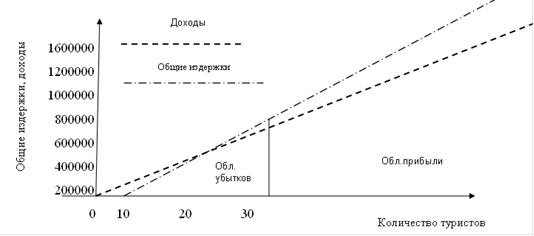

Безубыточность - такое состояние бизнеса, когда он не приносит ни прибыли, ни убытков. Разница между фактическим количеством реализованных туров и безубыточным объемом продаж - это зона безопасности организации (зона прибыли). Чем больше эта зона, тем прочнее финансовое положение фирмы. Расчет данного показателя базируется на взаимосвязи показателей "затраты - объем продаж - прибыль". Определить взаимодействие этих показателей можно графически (рис.2.2): по оси абсцисс графика указывается объем реализации в единицах туристского продукта; по оси ординат - себестоимость реализованных туристских продуктов плюс прибыль, которые составляют выручку от реализации.

Рис.2.2 «Затраты - объем-прибыль»

По графику можно установить, при каком объеме реализации ЗАО «Восток-Запад-тур» получит прибыль, при каком - нет, а также точку, в которой затраты будут равны выручке от реализации (точку безубыточности или порог рентабельности), ниже которой производство будет убыточным. Это точка пересечения прямой общих затрат и прямой доходов. Таким образом, мы видим по графику, что объем реализации единиц туристического продукта в количестве от 10-30,предприятие не получит прибыль, а будет убыточным. При увеличении реализации единиц туристического продукта от 30 и больше, предприятие будет получать прибыль. Порогом рентабельности для ЗАО «Восток-Запад-тур» точка, в которой единица туристического продукта будит 30,а сумма издержек 800000 т.р.

Перейти на страницу: 1 2 3 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.