|

Валовая прибыль предприятия определяется по формуле:

(3.3) (3.3)

где  - прибыль от реализации продукции, руб.; - прибыль от реализации продукции, руб.;  - прибыль от внереализационной деятельности, руб. Прибыль от реализации продукции определяется по формуле: - прибыль от внереализационной деятельности, руб. Прибыль от реализации продукции определяется по формуле:

(3.4) (3.4)

где  - прибыль от основной производственной деятельности, руб.; - прибыль от основной производственной деятельности, руб.;

- прибыль от коммерческой деятельности (реализации имущества, товаров), руб. - прибыль от коммерческой деятельности (реализации имущества, товаров), руб.

Прибыль от основной производственной деятельности определяется по формуле:

(3.5.) = 9606240,1 - 7322501,45 = 2283738,65 (руб.) (3.5.) = 9606240,1 - 7322501,45 = 2283738,65 (руб.)

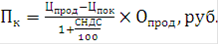

Прибыль от коммерческой деятельности определяется по формуле:

(3.6) (3.6)

где  - цена продажи, руб. /ед.; - цена продажи, руб. /ед.;  - цена покупки, руб. /ед.; - цена покупки, руб. /ед.;

- объем продаж, ед. - объем продаж, ед.

В данном варианте предприятие реализует металл (табл.2). Прибыль от реализации металла:

=  346 = - 29322,03 (руб.) 346 = - 29322,03 (руб.)

2283738,65 - 29322,03 = 2254416,62 (руб.) 2283738,65 - 29322,03 = 2254416,62 (руб.)

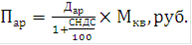

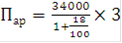

Прибыль от внереализационной деятельности определяется по формуле:

(3.7) где (3.7) где  - прибыль от аренды имущества, руб.; - прибыль от аренды имущества, руб.;

(3.8) (3.8)

где  - ежемесячный доход от сдачи помещений в аренду, руб., (табл.4); - ежемесячный доход от сдачи помещений в аренду, руб., (табл.4);  - количество месяцев в квартале; - количество месяцев в квартале;

= 86440,68 (руб.) = 86440,68 (руб.)

- дивиденды по ценным бумагам. - дивиденды по ценным бумагам.

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.