|

Развитие кредитного рынка в Республике Беларусь на современном этапе происходит достаточно медленно. Кредитный рынок РБ отстает по своему развитию от аналогичных структур высокоразвитых стран, но он активно перенимает прогрессивные тенденции.

Существует ряд факторов, которые оказывают наибольшее влияние на формирование кредитного рынка в Республике Беларусь: жесткая денежно-кредитная политика Национального банка; инфляционные процессы в экономике; девальвация национальной валюты, обязательная продажа валютной выручки, т.е. наличное регулирование; высокая доля внешних источников финансирования.

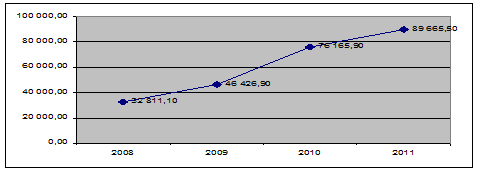

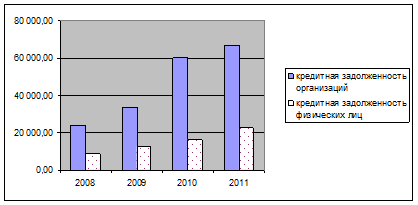

Анализируя функционирование кредитного рынка в Республике Беларусь, следует отметить, что в стране сложилась такая институциональная модель кредитного рынка, при которой в основном банки обеспечивают национальную экономику кредитными ресурсами и предоставляют широкий круг банковских услуг (в настоящий момент банковский сектор Беларуси включает 32 действующих банка, из них 25 банков с участием иностранного капитала). Следует также обратить внимание и на то, что за последние 4 года в РБ наблюдался кредитный бум, когда совокупный кредитный портфель банковской системы возрастал практически втрое (см. рис.1,2). Причем значительными темпами возрастало кредитование не только юридических лиц, но и потребительское кредитование физических лиц. Подобный значительный рост объемов кредитования в значительной мере способствовал процессам экономического роста в РБ.

Рис.1 Кредитная задолженность организаций и физических лиц 2008-2011 гг.

Рис.2 Кредитная задолженность организаций и физических лиц 2008-2011 гг.

Вместе с этим необходимо отметить, что кредитование в Беларуси сопряжено со значительными рисками ввиду отраслевой концентрации кредитных вложений, низким уровнем сформированных резервов, а также использованием директивного подхода в рамках участия банков в целевых программах поддержки отдельных отраслей (9 уполномоченных банков участвуют примерно в 30 государственных программах по кредитованию сельского хозяйства, жилищно-коммунального хозяйства и других отраслей по субсидируемым процентным ставкам под гарантии республиканского правительства и местных органов власти), что в ряде случаев является государственным дотированием убыточных предприятий.

При проведении анализа функционирования кредитного рынка в РБ можно выделить ряд особенностей. Данные особенности напрямую связаны с факторами, влияющими на формирование рынка кредитов в стране.

Так, при проведении анализа структуры пассивов белорусских банков за последние четыре года можно отметить, что с в 2009 году Национальный банк начал увеличивать объемы средств, размещенных в банковской системе (табл. 1). То есть, на кредитном рынке страны возникла потребность в ресурсах, которую он не смог удовлетворить за счет традиционных источников. Национальный банк фактически стал источником кредитных средств. Если бы этого не произошло, банкам пришлось бы снова повысить ставки и ограничить объемы кредитования, что ухудшило бы положение некоторых предприятий, а вслед за ними и самих банков.[8]

Таблица 1. Структура обязательств банковской системы РБ 2008-2011 гг. |

в млрд. |

01.01.2008 |

01.01.2009 |

01.01.2010 |

01.01.2011 | |

Средства Национального банка |

1601,7 |

3238 |

8236,5 |

22796,2 | |

% |

4,04 |

5,98 |

11,62 |

20,68 |

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.