|

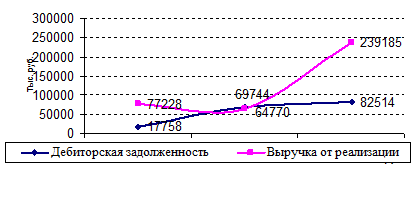

На рисунке 2.4 показана тенденция увеличения дебиторской задолженности в совокупности с динамикой выручки от реализации на предприятии «АЭРОПОЛИС».

Рисунок 2.4. Динамика выручки от реализации и дебиторской задолженности

Данные таблицы свидетельствуют об увеличении оборачиваемости дебиторской задолженности за анализируемый период.

Продолжительность срока, необходимого для получения предприятием долгов за реализацию, в 2009 году по сравнению с 2008 годом уменьшилось на 129 дней и составила 115 дней. Это позитивную тенденцию к уменьшению периода кредитования можно усилить за счет совершенствования системы расчетов с покупателями, включаяя обязательный контроль за сроками образования дебиторской задолженности, оперативную работу с дебиторами, задерживающими оплату, возможное использование системы скидок, контроля за соотношением дебиторской и кредиторской задолженности.

Одним из факторов, влияющих на денежные потоки предприятий, является величина так называемого финансового цикла. Это время, в течение которого их денежные средства вложены в созданные запасы (с момента их оплаты), незавершенное производство, готовую продукцию и дебиторскую задолженность, с учетом времени обращения кредиторской задолженности, т.к. она компенсирует отвлечение средств в дебиторскую задолженность. Время финансового цикла можно рассчитать по следующей формуле:

ФЦ = ВОЗЗ + ВОД - ВОК,

где ФЦ - время финансового цикла;

ВОЗЗ - время обращения запасов и затрат;

ВОД - время обращения дебиторском задолженности;

ВОК - время обращения кредиторской задолженности.

Рассчитаем время обращения кредиторской задолженности, используя данные баланса предприятия «АЭРОПОЛИС» (см. Приложение 1).

Средняя величина кредиторской задолженности:

г.: (46057,0 + 535900,0)/2 = 290979

г.: (535900,0 + 654367,0)/2 = 595134

Полная себестоимость реализации продукции:

г.: 62795,0

г.: 231922,0

Время обращения кредиторской задолженности:

г.: 62795,0 : 290979 = 0,2

г.: 231922,0 : 595134 = 0,4

Показатели обращения сведем в таблицу 2.8.

Таблица 2.8

Сводная таблица |

Показатели |

2008год |

2009год | | | | | |

Время обращение запасов, дн. |

111 |

72 | |

Время обращения дебиторской задолженности, дн. |

244 |

115 | |

Время обращения кредиторской задолженности, дн. |

1 |

1 | |

Финансовый цикл, дн. |

355 |

187 |

Управление финансовым циклом представляет собой основное содержание управления финансами предприятия и его денежными потоками. Оптимизация финансового цикла - одна из главных целей деятельности финансовых служб предприятия, так как это дает ему значительный эффект. Пути сокращения финансового цикла связаны с уменьшением времени оборота дебиторской задолженности, увеличением времени оборота кредиторской задолженности.

ЗАКЛЮЧЕНИЕ

Проведенный в данной работе анализ финансовых ресурсов предприятия ООО «Аэрополис» за период 2007-2009 г. позволяет заключить, что финансовая устойчивость и автономность предприятия в анализируемом периоде имеет не благоприятное состояние, величина коэффициента автономии превышает его критическую величину. Финансирование деятельности предприятия осуществляется за счет краткосрочных заемных средств.

Перейти на страницу: 1 2 3 4 5 6 7 8 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.