|

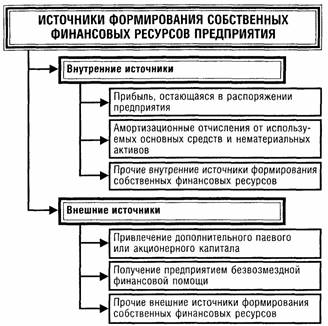

В процессе управления формированием собственных финансовых ресурсов они классифицируются по источникам этого формирования. Классифицировать источники финансовых ресурсов можно следующим образом (см. рис. 1.1). В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении предприятия, - она формирует преимущественную часть его собственных финансовых ресурсов, обеспечивает прирост собственного капитала, а соответственно и рост рыночной стоимости предприятия. Определенную роль в составе внутренних источников играют также амортизационные отчисления, особенно на предприятиях с высокой стоимостью используемых собственных основных средств и нематериальных активов; однако сумму собственного капитала предприятия они не увеличивают. а лишь являются средством его реинвестирования.

Рисунок 1.1. Источники финансовых ресурсов

Прочие внутренние источники не играют заметной роли в формировании собственных финансовых ресурсов предприятия. Состав основных источников формирования собственных финансовых ресурсов предприятия приведен на рисунке 1.2. В составе внешних источников формирования собственных финансовых ресурсов основное место принадлежит привлечению предприятием дополнительного паевого (путем дополнительных взносов средств в уставный фонд) или акционерного (путем дополнительной эмиссии и реализации акций) капитала. Для отдельных предприятий одним из внешних источников формирования собственных финансовых ресурсов может являться предоставляемая им безвозмездная финансовая помощь (как правило, такая помощь оказывается лишь отдельным государственным предприятиям разного уровня). В число прочих внешних источников входят бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса.

Рисунок 1.2. Состав основных источников формирования собственных финансовых ресурсов предприятия

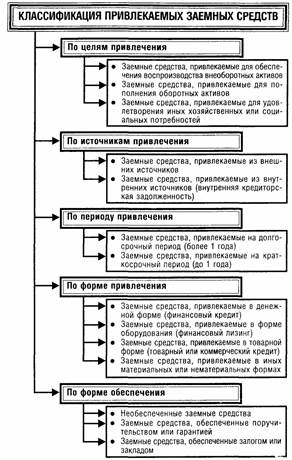

В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заемных средств. Источники и формы привлечения заемных средств предприятием весьма многообразны. Классификация привлекаемых предприятием заемных средств по основным признакам показана на рис. 1.3.

Капитал предприятия можно охарактеризовать многоаспектной сущностью и многообразием обличий, в которых он выступает. Под общим понятием «капитал предприятия» понимаются самые различные его виды, характеризуемые несколькими десятками терминов. Отдельные виды капитала предприятия в соответствии с их систематизацией по основным классификационным признакам показаны на рис. 1.4.

Рисунок 1.3. Классификация заемных средств, привлекаемых предприятием, по основным признакам

Рисунок 1.4. Систематизация видов капитала предприятия по основным классификационным признакам

По целям использования в составе предприятия могут быть выделены следующие виды капитала: производительный, ссудный и спекулятивный. Производительный капитал характеризует средства предприятия, инвестированные в его операционные активы для осуществления производственно-сбытовой его деятельности. Ссудный капитал представляет собой ту его часть, которая используется в процессе инвестирования в денежные инструменты (краткосрочные и долгосрочные депозитные вклады в коммерческих банках), а также в долговые фондовые инструменты (облигации, депозитные сертификаты, вексели и т.п.)

Спекулятивный капитал характеризует ту его часть, которая используется в процессе осуществления спекулятивных (основанных на разнице в ценах) финансовых операций (приобретение деривативов в спекулятивных целях и т.п.).

По формам инвестирования различают капитал в денежной, материальной и нематериальной формах, используемый для формирования уставного фонда предприятия. Инвестирование капитала в этих формах разрешено законодательством при создании новых предприятий, увеличении объема их уставных фондов.

По объекту инвестирования выделяют основной и оборотный виды капитала предприятия. Основной капитал характеризует ту часть используемого предприятием капитала, который инвестирован во все виды его внеоборотных активов. Оборотный капитал характеризует ту его часть, которая инвестирована во все виды его оборотных активов.

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.