|

В 2011 году ситуация изменилась в сторону увеличения себестоимости на 23850,2 млн. руб. и ростом выручки от продаж на 34145 млн. руб., и это стало основным фактором увеличения валовой прибыли предпрития ОАО «Нефтекамскхимпром». Это не могло не сказаться на остальных показателях прибыли: рост прибыли от реализации на 9407,8 млн. руб. в 2011 году по сравнению с 2010 годом было предопределено ростом выручки от продаж продукции. Увеличение прочих доходов на 16599,6 млн. руб. и рост прочих расходов на 16865,4 руб. вызвали увеличение прибыли до налогообложения на 8662,4 млн. руб. В результате чистая прибыль увеличлась в 2011 году относительно 2010 года на на 6750,1 млн. руб. и составила 7174,4 млн. руб.

Как загрузить фотобумагу в принтер какой стороной класть фотобумагу в принтер. Проведенный анализ позволяет сделать вывод, что снижение показателей прибыли ОАО «Нефтекамскхимпром» в 2010 году объясняется внешними факторами, такими как мировой финансовый кризис и как следствие неблагоприятная рыночная конъюнктура, падение спроса на выпускаемую продукцию и т. п.

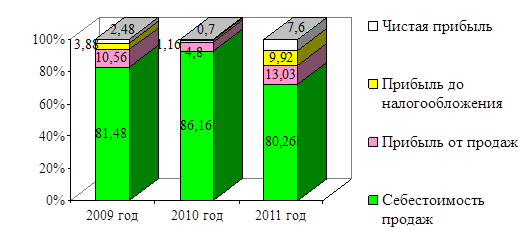

Несомненно, положительным фактором на предприятии ОАО «Нефтекамскхимпром» является снижение себестоимости в 2010 году, доля которой в выручке от продаж снизилась на 1,22%: с 81,48% в 2009 году до 80,26% в 2011 году.

Для большей наглядности представим структуру показателей прибыли ОАО «Нефтекамскхимпром»за период 2009-2011 гг. на рисунке 2.2.3.

Рис. 2.2.3 Динамика структуры прибыли ОАО «Нефтекамскхимпром» период 2009-2011 гг.

Так как в условиях рыночной экономики главной целью хозяйственно-финансовой деятельности любой организации должна быть прибыль, поэтому необходимо обращать внимание на качество прибыли, что важно для объективной оценки деятельности организации с позиции всех заинтересованных субъектов рыночных отношений.

Качество прибыли зависит от множества факторов, но в целом они характеризуют два признака «качественности» прибыли это стабильность в доходах и адекватность ее оценки. Стабильными можно назвать доходы, которые отличаются относительным постоянством на протяжении длительного периода времени и вследствие этого могут легко прогнозироваться на перспективу. Чем больше стабильность в доходах, тем выше качество прибыли. Стабильность свойственна прежде всею доходам от основной деятельности (прибыли от продаж) по сравнению с другими источниками.

В качестве исследуемого показателя целесообразно использовать показатель прибыли в расчете на одного занятого. Анализ данного показателя выполнен по трем позициям: прибыли от продаж, прибыли до налогообложения и чистой прибыли предприятия ОАО «Нефтекамскхимпром» за 2009-2011 гг. (таблицу 2.2.5).

Таблица 2.2.5 Анализ прибыли (убытка) ОАО «Нефтекамскхимпром» за 2009-2011 гг. в расчете на одного занятого |

Показатель |

2009г. млн. руб. |

2010г. млн. руб. |

2011г. млн. руб. |

Откл. (+, -) |

Темп роста, % | | | | | |

2010 г. к 2009 г. |

2011 г. к 2010 г. |

2010 г. к 2009г. |

2011г.к 2010г. | |

Численность занятых, чел. |

18892 |

17343 |

17086 |

-1549 |

-257 |

91,80 |

98,52 | |

Прибыль от продаж, млн. руб. /чел. |

0,39 |

0,17 |

0,72 |

-0,22 |

+0,55 |

43,59 |

423,53 | |

Прибыль до налогообложения, млн. руб. /чел. |

0,15 |

0,04 |

0,55 |

-0,11 |

+0,51 |

2,67 |

1375 | |

Чистая прибыль, млн. руб. /чел. |

0,09 |

0,02 |

0,42 |

-0,07 |

+0,4 |

22,22 |

2100 |

Перейти на страницу: 1 2 3 4 5 6 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.