|

ke=rf + β*Rm +s1 +s2

где:

ke - стоимость собственного капитала;

rf - безрисковая ставка;

β - коэффициент бета;

Rm - премия за риск инвестирования в акции;

s1 - премии за риск инвестирования в малую компанию.

s2 - премия за риск, учитывающий специфику данной компании.

Метод средневзвешенной стоимости капитала (Weighted Average Cost of Capital)

Для денежного потока для всего инвестированного капитала (бездолгового денежного потока) применяется ставка дисконта, равная сумме взвешенных ставок отдачи на собственный капитал и заемные средства (ставка отдачи на заемные средства является процентной ставкой банка по кредитам), где в качестве весов выступают доли заемных и собственных средств в структуре капитала[19].

Средневзвешенная стоимость капитала (Weighted Average Cost of Capital - WACC) для акционерных обществ рассчитывается по формуле:

где kd - стоимость привлечения заемного капитала;

tc - ставка налога на прибыль предприятия;

kp - стоимость привлечения акционерного капитала (привилегированные акции);

ks - стоимость привлечения акционерного капитала (обыкновенные акции); wd - доля заемного капитала в структуре капитала предприятия;

wp - доля привилегированных акций в структуре капитала предприятия; ws - доля обыкновенных акций в структуре капитала предприятия.

В качестве расходов, требуемых для получения компанией одного рубля собственных средств (т.е. предназначенных для привлечения акционерного капитала), выступает ставка дисконта, рассмотренная в методах оценки капитальных активов и кумулятивного построения[19].

Определение остаточной стоимости бизнеса

Определение остаточной стоимости основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются, и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные одноуровневые доходы[19].

Существуют следующие методы расчетов:

- по ликвидационной стоимости - в случае, если в постпрогнозный период ожидается ликвидация компании с последующей перепродажей имеющихся активов. При этом необходимо принять во внимание расходы, связанные с ликвидацией, и скидку на срочность (при срочной ликвидации);

- по стоимости чистых активов - расчеты аналогичны расчетам ликвидационной стоимости, но не учитываются затраты на ликвидацию и скидка за срочную продажу активов компании. Используется для стабильного бизнеса, главной характеристикой которого являются накопленные активы;

- метод «предполагаемой продажи» - состоит в пересчете денежного потока в показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний;

- модель Гордона - капитализирует годовой доход послепрогнозного периода в показатель стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконтирования и долгосрочными темпами прироста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконтирования[19].

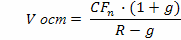

Поскольку по истечении прогнозного периода предполагается дальнейшее стабильное развитие бизнеса, при определении остаточной стоимости компании используется модель Гордона.

Расчет остаточной стоимости в соответствии с моделью Гордона производится по формуле:

где Vост - остаточная стоимость бизнеса,

- денежный поток доходов за последний год прогнозного периода; - денежный поток доходов за последний год прогнозного периода;

R - ставка дисконтирования для собственного капитала;

g - долгосрочные темпы прироста[19].

Полученную таким образом остаточную стоимость бизнеса на конец прогнозного периода приводят к текущим стоимостным показателям.

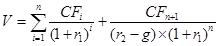

Итоговая величина стоимости бизнеса состоит из двух составляющих:

- текущей стоимости денежных потоков в течение прогнозного периода;

- текущего значения стоимости в послепрогнозный период.

где: V - рыночная стоимость компании до внесения поправок,- величина денежного потока в i - ый год прогнозного периода,+1 - величина денежного потока в первый год постпрогнозного периода, r1 - ставка дисконтирования в прогнозный период,- ставка дисконтирования в постпрогнозный период,- длительность прогнозного периода.- темпы роста денежного потока в постпрогнозный период

Перейти на страницу: 1 2 3 4 |

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.