|

Финансовая устойчивость компании зависит от соотношения собственных и заемных средств, поэтому необходимо проанализировать структуру источников капитала предприятия и оценить степень финансовой устойчивости и финансового риска с помощью следующих показателей [1]:

В таблице 2.9 приведен расчет этих показателей.

Таблица 2.9

Расчет показателей финансовой устойчивости |

Показатели |

Расчет |

На начало периода |

На конец периода |

Реком-мые значения | |

Коэффициент финансовой автономии КАВТ |

≥ 0,5 ≥ 0,5

| | | | |

Коэффициент финансового левериджа (плечо финансового рычага) КФЛ |

→ 1,0 → 1,0

| | | | |

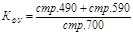

Коэффициент соотношения собственных и привлеченных средств КСЗ |

- -

| | | | |

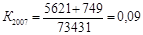

Коэффициент финансовой устойчивости КФУ |

≥ 0,6 ≥ 0,6

| | | | |

Коэффициент маневренности собственного капитала КМ |

→ 0,5 → 0,5

| | | | |

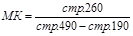

Коэффициент маневренности собственных оборотных средств МК |

0≤МК≤1,0 0≤МК≤1,0

| | | |

Таблица 2.10

Динамика показателей финансовой устойчивости |

Показатели |

Реком-мые значения |

На начало периода |

На конец периода |

Изменение | |

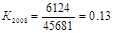

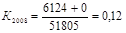

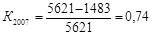

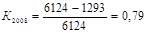

Коэффициент финансовой автономии КАВТ |

≥ 0,5 |

0,08 |

0,12 |

+0,04 | |

Коэффициент финансового левериджа (плечо финансового рычага) КФЛ |

→ 1,0 |

11,93 |

7,46 |

-4,47 | |

Коэффициент соотношения собственных и привлеченных средств КСЗ |

- |

0,08 |

0,13 |

+0,05 | |

Коэффициент финансовой устойчивости КФУ |

≥ 0,6 |

0,09 |

0,12 |

+0,03 | |

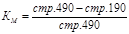

Коэффициент маневренности собственного капитала КМ |

→ 0,5 |

0,74 |

0,79 |

+0,05 | |

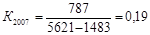

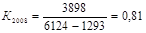

Коэффициент маневренности собственных оборотных средств МК |

0≤МК≤1,0 |

0, 19 |

0,81 |

+0,62 |

|

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.

Финансовый менеджмент - это управление финансами компании, направленное на достижение стратегических и тактических целей компании на рынке.